Hướng dẫn chi tiết 3 cách nộp thuế kê khai cho hộ kinh doanh

Từ ngày 01/01/2026, hộ kinh doanh sẽ chính thức chuyển từ hình thức nộp thuế khoán sang phương pháp kê khai theo quy định mới. Đây là bước đi trong lộ trình cải cách quản lý thuế, nhằm tăng tính minh bạch và công bằng giữa các loại hình kinh doanh. Việc áp dụng phương pháp kê khai đòi hỏi hộ kinh doanh phải nắm rõ cách xác định doanh thu, chi phí, ghi chép sổ sách và thực hiện nghĩa vụ thuế đầy đủ theo tháng hoặc quý. Bài viết dưới đây sẽ hướng dẫn cụ thể cách nộp thuế theo phương pháp kê khai, giúp hộ kinh doanh chủ động chuẩn bị và tránh sai sót khi chuyển đổi.

|

Mục Lục 1. Cách nộp thuế kê khai cho hộ kinh doanh theo 3 hình thức 2. Lưu ý quan trọng dành cho hộ kinh doanh nộp thuế theo phương pháp kê khai |

1. Cách nộp thuế kê khai cho hộ kinh doanh theo 3 hình thức

Hiện nay, hộ kinh doanh nộp thuế theo phương pháp kê khai có thể thực hiện nghĩa vụ thuế một cách thuận tiện qua 3 hình thức điện tử phổ biến, gồm: Ứng dụng eTax Mobile, Cổng Thuế điện tử và Cổng Dịch vụ công quốc gia.

Cách 1: Hướng dẫn hộ kinh doanh nộp thuế bằng ứng dụng eTax Mobile

Từ ngày 01/01/2026, theo Nghị quyết 198/2025/QH15, hộ và cá nhân kinh doanh sẽ chấm dứt áp dụng thuế khoán, chuyển sang nộp thuế theo quy định của pháp luật quản lý thuế. Để thuận tiện trong việc thực hiện nghĩa vụ thuế, Cục Thuế triển khai ứng dụng eTax Mobile hỗ trợ hộ kinh doanh nộp thuế trực tuyến ngay trên điện thoại.

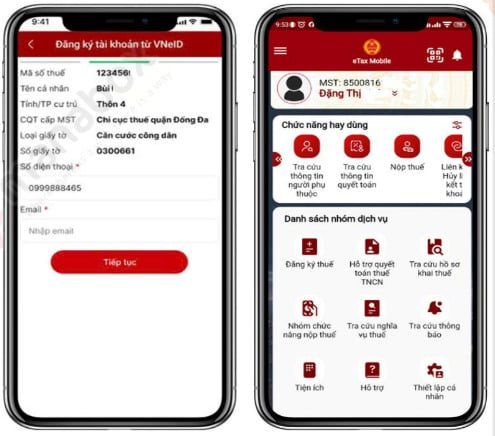

Tải và đăng nhập ứng dụng eTax Mobile

Bạn truy cập App Store (iOS) hoặc CH Play/Google Play (Android), tìm kiếm từ khóa "eTax Mobile" và tải về, thực hiện như sau:

- Mở ứng dụng, chọn “Đăng nhập bằng tài khoản Định danh điện tử (VNeID)” (yêu cầu đã đăng ký định danh mức 2).

- Thực hiện xác thực qua ứng dụng VNeID.

- Trường hợp:

+ Chưa có tài khoản thuế: Hệ thống yêu cầu nhập thêm số điện thoại, email để tạo tài khoản mới.

+ Đã có tài khoản: Hệ thống chuyển thẳng vào giao diện chính.

Cách nộp thuế trên eTax Mobile

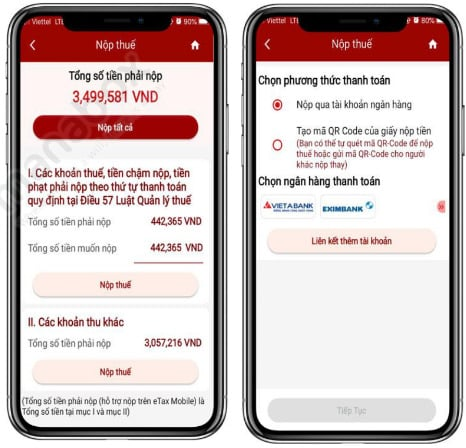

(1) Nộp thuế trực tiếp:

- Bước 1: Chọn menu "Nhóm chức năng nộp thuế" > "Nộp thuế" > Tab "Tất cả".

- Bước 2: Tra cứu theo MST đăng nhập hoặc MST cửa hàng.

- Bước 3: Lựa chọn nộp tất cả hoặc nộp từng khoản:

+ Mục 1: Phải nộp theo thứ tự, được sửa tổng số tiền muốn nộp.

+ Mục 2: Được phép sửa số tiền từng khoản (trừ trường hợp lệ phí trước bạ).

- Bước 4: Chọn "Tạo giấy nộp tiền" và thực hiện thanh toán.

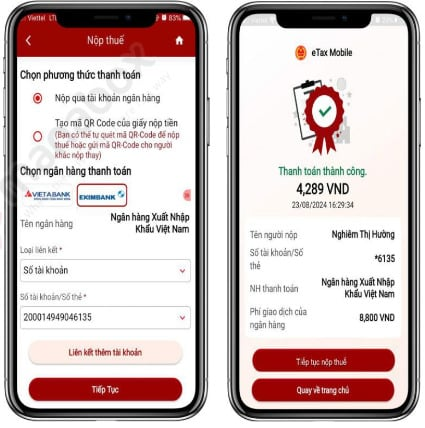

(2) Nộp thuế qua tài khoản ngân hàng

- Bước 1: Chọn "Nộp qua tài khoản ngân hàng".

- Bước 2: Lựa chọn ngân hàng đã liên kết. Nếu chưa liên kết, hệ thống hỗ trợ thêm ngay tại màn hình nộp thuế.

- Bước 3: Hệ thống hiển thị danh sách chứng từ cần thanh toán.

- Bước 4: Nhấn "Nộp thuế" và thực hiện thanh toán.

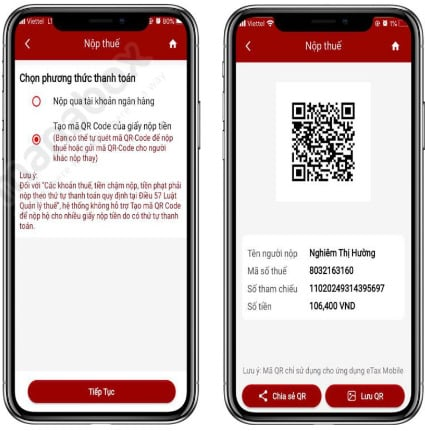

(3) Nộp thuế bằng mã QR code

- Bước 1: Chọn "Tạo mã QR Code của giấy nộp tiền".

- Bước 2: Chọn "Tiếp tục", hệ thống hiển thị giao diện tạo mã QR theo chứng từ.

- Bước 3: Nhấn "Tạo mã QR Code", mã QR chứa thông tin (tên, MST, số tham chiếu, số tiền).

- Bước 4: Lưu hoặc chia sẻ mã QR cho người nộp thay.

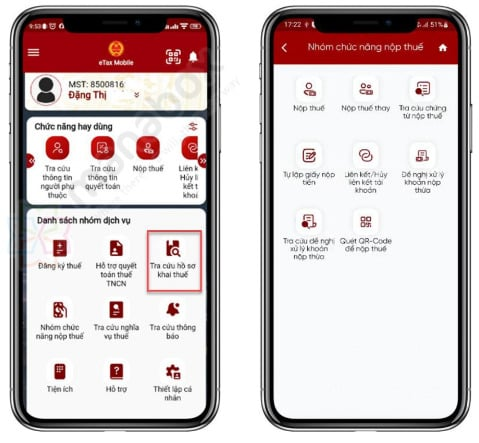

Chức năng tra cứu trên eTax Mobile

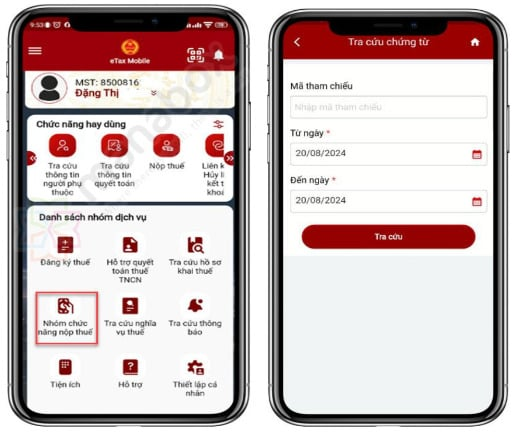

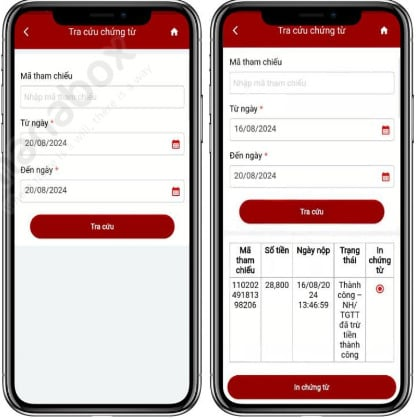

(1) Tra cứu chứng từ nộp thuế

- Bước 1: Vào "Nhóm chức năng nộp thuế" > "Tra cứu chứng từ nộp thuế".

- Bước 2: Hệ thống hiển thị màn hình tra cứu.

- Bước 3: Nhấn "Tra cứu" > Kết quả tra cứu.

- Bước 4: Chọn "In chứng từ" để xem chi tiết.

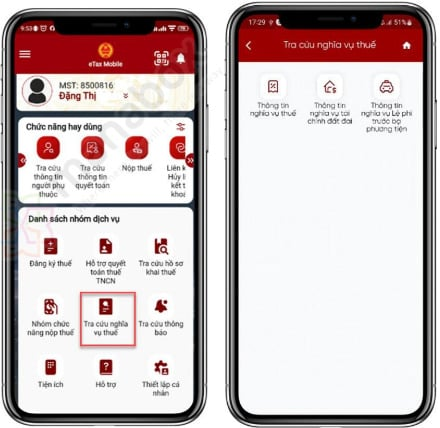

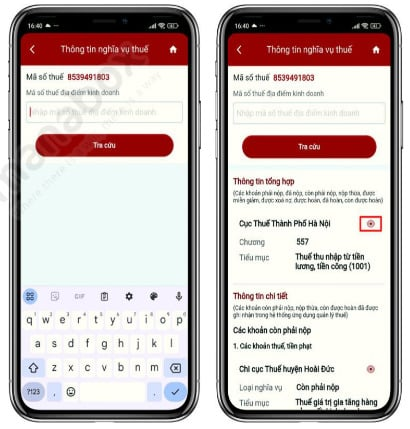

(2) Tra cứu nghĩa vụ thuế

- Bước 1: Chọn menu "Tra cứu nghĩa vụ thuế" > "Thông tin nghĩa vụ thuế".

- Bước 2: Hệ thống hiển thị giao diện tra cứu.

- Bước 3: Nhấn "Tra cứu" > Kết quả tra cứu.

(3) Tra cứu thông báo thuế

- Bước 1: Nhấn biểu tượng chuông hoặc chọn menu "Tra cứu thông báo".

- Bước 2: Hệ thống hiển thị danh sách thông báo từ cơ quan thuế.

Cách 2: Hướng dẫn hộ kinh doanh kê khai thuế điện tử qua Cổng thông tin Thuế điện tử mới nhất năm 2025

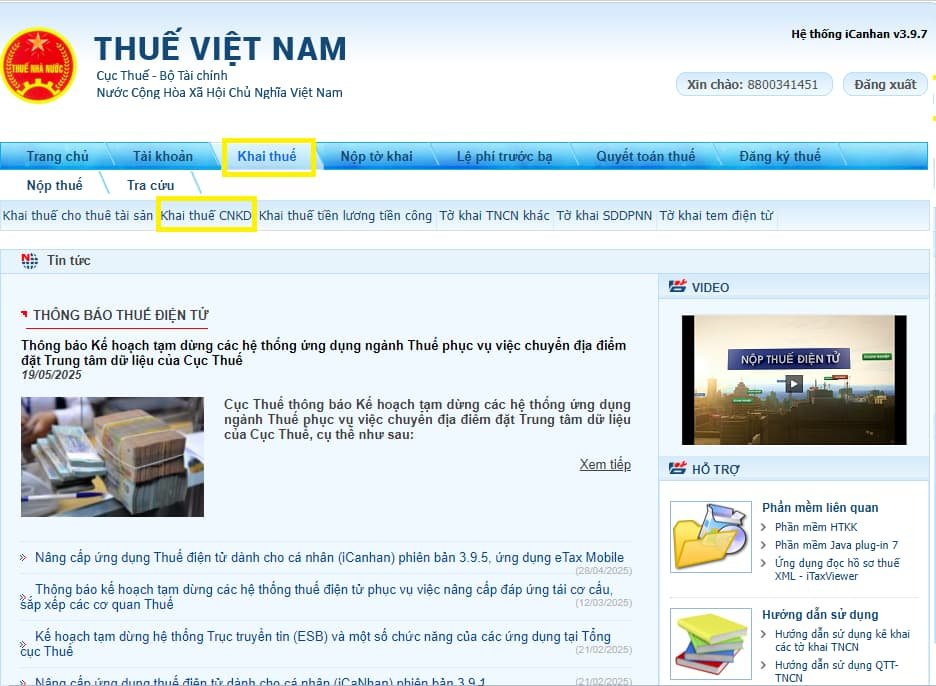

Hộ kinh doanh có thể kê khai thuế điện tử qua Cổng thông tin Thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn.

Dưới đây là các bước hướng dẫn cụ thể:

Bước 1: Truy cập thuedientu.gdt.gov.vn, chọn mục "Cá nhân". Nhập mã số thuế, mật khẩu (được cấp qua SMS khi đăng ký) và mã xác nhận. Nhấn “Đăng nhập”.

Nếu chưa có tài khoản, chọn “Đăng ký” và làm theo hướng dẫn. Cần mang CMND/CCCD đến cơ quan thuế xác nhận nếu có yêu cầu.

Bước 2: Sau khi chọn mục “Cá nhân”, hệ thống sẽ tự chuyển đến https://canhan.gdt.gov.vn. Chọn “Đăng nhập”.

Bước 3: Nhập mã số thuế hộ kinh doanh và mã xác nhận.

Bước 4: Nhập mật khẩu đã được cơ quan thuế cấp qua tin nhắn điện thoại, sau đó nhấn “Đăng nhập”.

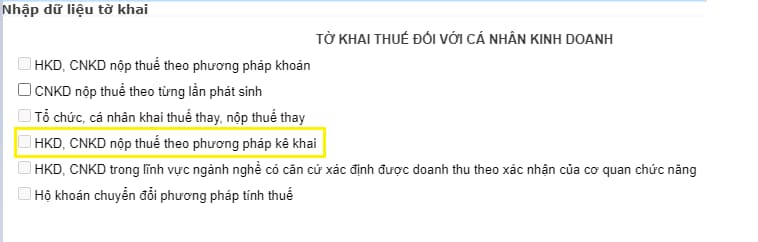

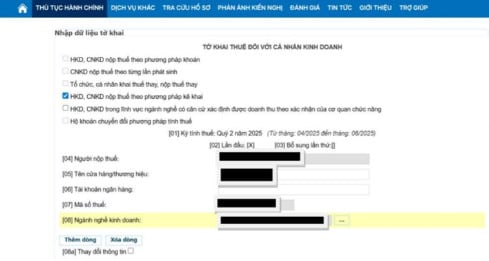

Bước 5: Chọn mục “Kê khai thuế” => Chọn loại tờ khai => Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (Thông tư 40/2021/TT-BTC).

Lựa chọn kỳ khai thuế (theo tháng hoặc quý), nhấn “Tiếp tục”.

Bước 6: Tại màn hình tờ khai 01/CNKD, người nộp thuế chọn hình thức: HKD, CNKD nộp thuế theo phương pháp kê khai.

Bước 7: Sau khi điền xong tờ khai, chọn phụ lục 01-2/BK-HĐKD (bảng kê hoạt động kinh doanh) nếu có thông tin chi tiết:

- Nhấn chọn phụ lục, điền thông tin hoặc để trống nếu không có.

- Bấm “Tiếp tục” và chọn “Chấp nhận” để hoàn tất.

Bước 8: Màn hình hiển thị bảng kê hoạt động kinh doanh (01-2/BK-HĐKD). Điền xong bạn nhấn “Hoàn thành tờ khai”.

Bước 9: Chuyển đến mục “Nộp tờ khai” => Nhập mã xác thực captcha => Nhấn “Tiếp tục”.

Bỏ qua bước đính kèm tài liệu (nếu không cần), tiếp tục nhấn “Tiếp tục”.

Bước 10: Nhập mã OTP được gửi qua tin nhắn (hiệu lực trong 3 phút), nhấn “Tiếp tục”.

Màn hình sẽ hiển thị thông báo "Nộp tờ khai thành công".

Cách 3: Hướng dẫn kê khai thuế hộ kinh doanh trên Cổng Dịch vụ công về thuế

Dưới đây là hướng dẫn hộ kinh doanh thực hiện nộp tờ khai, kê khai thuế trên Cổng Dịch vụ công ngành Thuế tại địa chỉ https://dichvucong.gdt.gov.vn:

Bước 1: Truy cập địa chỉ trên và đăng nhập bằng tài khoản thuế điện tử hoặc tài khoản định danh điện tử.

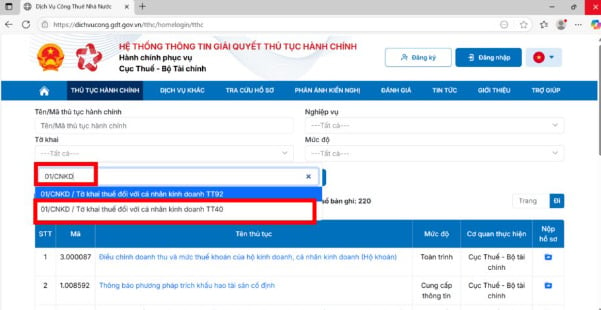

Bước 2: Vào mục "Thủ tục hành chính" → "Tờ khai" → Tìm kiếm "01/CNKD".

Lựa chọn mẫu 01/CNKD theo Thông tư 40/2021/TT-BTC, sau đó nhấn “Tìm kiếm”.

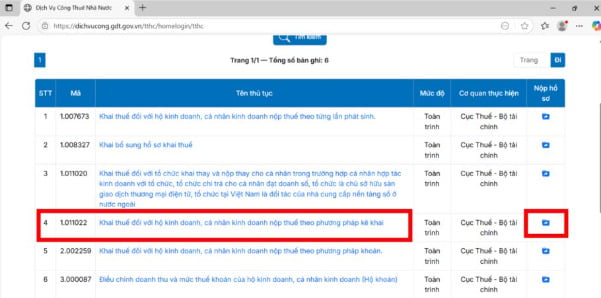

Bước 3: Với hộ kinh doanh nộp thuế theo phương pháp kê khai, chọn mã 1.011022.

Bạn nhấn biểu tượng "Nộp hồ sơ".

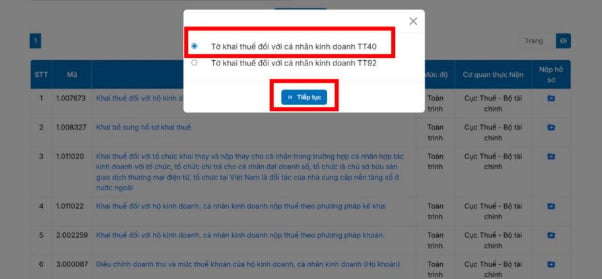

Kế tiếp, bạn chọn "Tờ khai thuế đối với cá nhân kinh doanh T40" → Nhấn “Tiếp tục”.

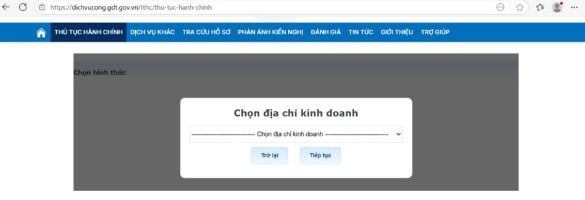

Bước 4: Chọn địa điểm kinh doanh → Nhấn “Tiếp tục”.

Bước 5: Chọn hình thức kê khai theo tháng hoặc quý → Nhấn “Tiếp tục”.

Bước 6: Chọn hình thức nộp thuế theo phương pháp kê khai.

Cuối cùng, bạn điền thông tin bắt buộc, doanh thu theo nhóm ngành nghề và đính kèm phụ lục bảng kê chi tiết.

2. Lưu ý quan trọng dành cho hộ kinh doanh nộp thuế theo phương pháp kê khai

Từ ngày 01/01/2026, hộ kinh doanh chuyển sang áp dụng phương pháp kê khai thuế cần tuân thủ các hướng dẫn tại Điều 11, Thông tư 40/2021/TT-BTC cùng các quy định liên quan. Một số điểm cần lưu ý gồm:

2.1. Hồ sơ khai thuế

Căn cứ tại Điểm 8.2, Phụ lục I ban hành kèm Nghị định 126/2020/NĐ-CP, hồ sơ bao gồm:

- Tờ khai thuế mẫu số 01/CNKD (theo Thông tư 40/2021/TT-BTC);

- Phụ lục bảng kê hoạt động kinh doanh mẫu 01-2/BK-HĐKD (trường hợp có cơ sở xác định được doanh thu từ xác nhận của cơ quan chức năng thì không cần nộp phụ lục này).

2.2. Nơi tiếp nhận hồ sơ khai thuế

Theo Khoản 1, Điều 45, Luật Quản lý thuế, hồ sơ khai thuế nộp tại đội thuế quản lý trực tiếp nơi hộ/cá nhân kinh doanh thực hiện hoạt động sản xuất, kinh doanh.

2.3. Thời hạn nộp hồ sơ

Quy định tại Khoản 1, Điều 44, Luật Quản lý thuế:

- Kê khai theo tháng: chậm nhất ngày 20 tháng sau liền kề tháng phát sinh thuế.

- Kê khai theo quý: chậm nhất ngày cuối cùng của tháng đầu quý kế tiếp quý phát sinh nghĩa vụ thuế.

2.4. Thời hạn nộp tiền thuế

Áp dụng theo Khoản 1, Điều 55, Luật Quản lý thuế:

- Nộp thuế cùng thời điểm với thời hạn nộp hồ sơ khai thuế.

- Nếu khai bổ sung, thời hạn nộp thuế là hạn nộp của kỳ phát sinh sai sót.

2.5. Trường hợp tạm ngừng hoạt động, kinh doanh

Nếu ngừng hoạt động, hộ kinh doanh cần gửi thông báo đến cơ quan thuế theo Điều 91 Nghị định 01/2021/NĐ-CP, Điều 4 Nghị định 126/2020/NĐ-CP và Điều 12 Thông tư 86/2024/TT-BTC. Trong thời gian ngừng hoạt động, không cần nộp hồ sơ khai thuế trừ khi tạm ngừng không trọn tháng (nếu khai theo tháng) hoặc không trọn quý (nếu khai theo quý).

Từ ngày 01/01/2026, hộ kinh doanh bắt buộc chuyển sang áp dụng phương pháp kê khai thuế thay cho thuế khoán, nhằm minh bạch hóa hoạt động kinh doanh và phù hợp với lộ trình cải cách chính sách thuế.

Với ba hình thức kê khai thuận tiện qua ứng dụng eTax Mobile, Cổng Thuế điện tử và Cổng Dịch vụ công, người nộp thuế có thể chủ động thực hiện nghĩa vụ tài chính mọi lúc, mọi nơi. Để tránh sai sót và chậm trễ, hộ kinh doanh nên tìm hiểu kỹ hướng dẫn và chủ động thực hiện kê khai đúng hạn theo quy định.

Dương Thúy.

Các tin tức liên quan:

Hướng dẫn quản lý hoá đơn đầu vào đối với hộ kinh doanh áp dụng HĐĐT từ máy tính tiền

10/06/2025-21284 lượt xem

Hướng dẫn hộ kinh doanh xử lý hóa đơn điện tử khi người mua trả lại hàng hoá, dịch vụ từ 01/06/2025

01/07/2025-17219 lượt xem

Hộ kinh doanh bán hàng qua Facebook cần kê khai, nộp thuế như thế nào?

12/08/2025-21177 lượt xem