Hóa đơn đầu vào thuế suất 0% có phải kê khai không? Cách kê khai hóa đơn chịu thuế suất 0%?

Hóa hóa đơn đầu vào thuế suất 0% có phải kê khai hay không? Những đối tượng nào sẽ được áp dụng mức thuế suất này và nếu bắt buộc kê khai thì cách thực hiện ra sao? Đều là những câu hỏi khiến không ít kế toán doanh nghiệp phải băn khoăn.

|

Mục Lục 1. Những đối tượng nào được áp dụng mức thuế suất 0%? 1.4. Dịch vụ của ngành hàng không, hàng hải 2. Hóa đơn đầu vào thuế suất 0% có phải kê khai? Kê khai như thế nào? |

1. Những đối tượng nào được áp dụng mức thuế suất 0%?

Theo quy định tại Điều 9, Thông tư 219/2013/TT-BTC, có 4 nhóm đối tượng được áp dụng mức thuế suất 0%. Cụ thể là:

- Hàng hóa dịch vụ dùng cho xuất khẩu ra nước ngoài;

- Hoạt động xây dựng, lắp đặt cho các công trình nước ngoài và khu phi thuế quan;

- Vận tải quốc tế;

- Các đối tượng không chịu thuế giá trị gia tăng xuất khẩu.

1.1. Hàng hóa xuất khẩu

Danh mục các loại hàng hóa thuộc nhóm hàng hóa xuất khẩu chịu thuế suất 0% sẽ bao gồm:

- Hàng hóa xuất khẩu ra nước ngoài, kể cả ủy thác xuất khẩu;

- Hàng hóa bán vào khu phi thuế quan; hàng bán cho cửa hàng miễn thuế;

- Hàng hóa bán mà điểm giao, nhận hàng hóa ở ngoài Việt Nam;

- Phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam;

- Các trường hợp được coi là xuất khẩu theo quy định:

+ Hàng hóa gia công chuyển tiếp theo quy định của pháp luật thương mại về hoạt động mua, bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia công hàng hóa với nước ngoài.

+ Hàng hóa xuất khẩu tại chỗ.

+ Hàng hóa xuất khẩu để bán tại hội chợ, triển lãm ở nước ngoài.

1.2. Dịch vụ xuất khẩu

Dịch vụ xuất khẩu bao gồm dịch vụ:

- Cung ứng trực tiếp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam;

- Cung ứng trực tiếp cho tổ chức, cá nhân ở trong khu phi thuế quan và tiêu dùng trong khu phi thuế quan.

Trường hợp cung cấp dịch vụ mà hoạt động cung cấp vừa diễn ra tại Việt Nam, vừa diễn ra ở ngoài Việt Nam nhưng hợp đồng dịch vụ được ký kết giữa hai người nộp thuế tại Việt Nam hoặc có cơ sở thường trú tại Việt Nam: thuế suất 0% chỉ áp dụng đối với phần giá trị dịch vụ thực hiện ở ngoài Việt Nam, trừ trường hợp cung cấp dịch vụ bảo hiểm cho hàng hóa nhập khẩu được áp dụng thuế suất 0% trên toàn bộ giá trị hợp đồng.

Trường hợp hợp đồng không xác định riêng phần giá trị dịch vụ thực hiện tại Việt Nam: giá tính thuế được xác định theo tỷ lệ (%) chi phí phát sinh tại Việt Nam trên tổng chi phí.

Cơ sở kinh doanh cung cấp dịch vụ là người nộp thuế tại Việt Nam phải có tài liệu chứng minh dịch vụ thực hiện ở ngoài Việt Nam.

1.3. Vận tải quốc tế

Vận tải quốc tế sẽ bao gồm vận tải hành khách, hành lý, hàng hóa theo chặng quốc tế từ Việt Nam ra nước ngoài hay ngược lại, hoặc điểm đi lẫn điểm đến ở 2 nước khác nhau. Trường hợp bao gồm cả chặng vận tải nội địa thì vận tải quốc tế sẽ gồm cả chặng nội địa.

|

Bài viết có thể bạn quan tâm: |

1.4. Dịch vụ của ngành hàng không, hàng hải

Áp dụng thuế suất 0% cung cấp trực tiếp cho tổ chức ở ngoài nước hoặc tổ chức thông qua đại lý, bao gồm:

- Một số dịch vụ của ngành hàng không như:

+ Dịch vụ cung cấp ăn uống, dịch vụ cất hạ cánh tại sân cảng, dịch vụ đậu, lưu trú an ninh bảo vệ;

+ Dịch vụ kiểm tra an ninh hành khách (soi, quét); Dịch vụ cơ sở băng chuyền hành lý, hỗ trợ kỹ thuật tại mặt đất, các dịch vụ bảo vệ, di chuyển, hướng dẫn tàu bay…;

+ Dịch vụ hỗ trợ hướng dẫn hành khách, hỗ trợ chất xếp, bốc vác, kiểm đếm hàng hóa… trong các chuyến bay đi quốc tế tại cảng hàng không Việt Nam.

- Một số dịch vụ của ngành hàng hải như:

+ Dịch vụ liên quan đến tàu biển, cứu hộ hàng hải; Dịch vụ tại cầu cảng, bến phao như bốc vác, hạ hàng...

1.5. Hàng hóa, dịch vụ khác

Bao gồm:

- Các hoạt động xây dựng, lắp đặt công trình tại nước ngoài hoặc ở khu quy định phi thuế quan;

- Hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT khi xuất khẩu trừ các hàng hóa, dịch vụ được quy định cụ thể mức thuế suất áp dụng;

- Dịch vụ sửa chữa tàu bay, tàu biển cung cấp cho đối tượng là tổ chức, cá nhân nước ngoài.

Lưu ý, để được áp dụng mức thuế suất 0% theo đúng ngành nghề kinh doanh hàng hóa, dịch vụ đã quy định, có một vài điều kiện cơ bản mà doanh nghiệp cần đáp ứng. Cụ thể gồm:

- Có hợp đồng thỏa thuận mua bán, cung ứng;

- Có đầy đủ các chứng từ thanh toán qua ngân hàng công ty hoặc chứng từ khác theo quy định của pháp luật;

- Đối với các loại hàng hóa xuất khẩu, cần có tờ khai hải quan sau khi hoàn thành thủ tục hải quan;

- Hóa đơn GTGT hoặc hóa đơn bán hàng đối với trường hợp xuất hàng hóa, cung cấp dịch vụ vào khu phi thuế quan, vận tải quốc tế.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Hóa đơn đầu vào thuế suất 0% có phải kê khai? Kê khai như thế nào?

Tương tự như trường hợp hóa đơn không chịu thuế GTGT và hóa đơn không phải kê khai, tính nộp thuế GTGT, hóa đơn chịu thuế suất 0% cũng có thuế GTGT đầu ra, hay thuế GTGT phải nộp bằng 0.

Tuy nhiên, hóa đơn đầu vào thuế suất 0% có phải kê khai và được khấu trừ hay không lại là một vấn đề khác. Theo đó, bên cạnh hóa đơn đầu vào không chịu thuế GTGT, các trường hợp hóa đơn chịu thuế GTGT 0% cũng sẽ được khấu trừ thuế GTGT đầu vào.

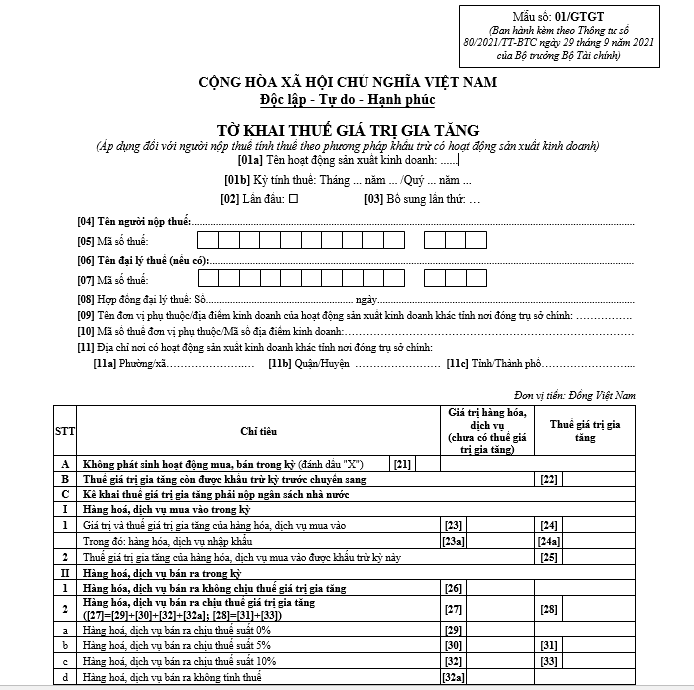

Theo đó, đối với hóa đơn đầu vào thuế suất 0%, nếu đủ điều kiện khấu trừ thuế GTGT thì sẽ tiến hành kê ở Mục I.1, Mẫu 01/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC.

Cụ thể, do hóa đơn đầu vào có thuế suất 0% nên chỉ cần kê khai Số tiền giá trị hàng hóa, dịch vụ vào Chỉ tiêu 23 trên tờ khai này.

Ngoài ra, theo quy định tại Điều 4, Thông tư 39/2014/TT-BTC: "Đối với hóa đơn GTGT, ngoài dòng đơn giá là giá chưa có thuế GTGT, phải có dòng thuế suất thuế GTGT, tiền thuế GTGT, tổng số tiền phải thanh toán ghi bằng số và bằng chữ."

Vậy nên, khi kê khai hóa đơn đầu vào thuế suất 0%, bạn cần thực hiện kê khai theo đúng quy định. Tại dòng thuế suất sẽ ghi: 0%, Dòng số thuế GTGT ghi: 0.

Lưu ý, trường hợp hàng hóa, dịch vụ thuộc diện không đủ điều kiện khấu trừ thì sẽ không cần phải thực hiện kê khai.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Nghị Định 218 về thuế thu nhập doanh nghiệp - kế toán cần lưu ý gì?

12/05/2023-9388 lượt xem

Có phải nộp báo cáo tài chính bản cứng không?

16/05/2023-9196 lượt xem

Thuế thu nhập cá nhân đối với người lao động làm việc ở nước ngoài

17/05/2023-34071 lượt xem