Biên bản điều chỉnh hóa đơn VAT là gì? Những lưu ý khi lập biên bản điều chỉnh

Biên bản điều chỉnh hóa đơn VAT được sử dụng rất nhiều trong nghiệp vụ kế toán. Tuy nhiên, việc sử dụng các biên bản điều chỉnh đúng cách, tuân thủ theo quy định của pháp luật về hóa đơn chứng từ thì không phải ai cũng nắm được.

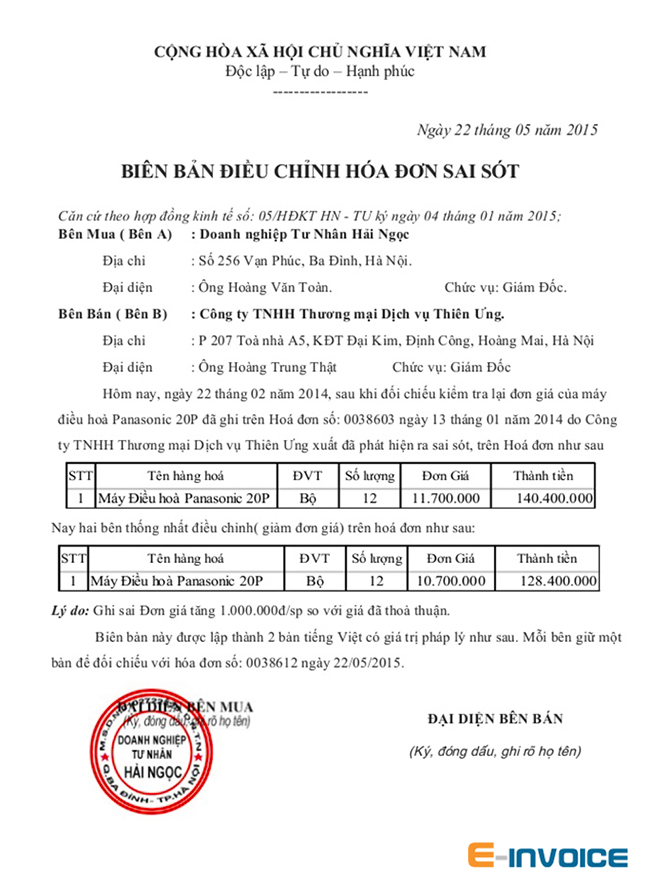

Biên bản điều chỉnh hóa đơn.

|

Mục Lục 1. Biên bản điều chỉnh hóa đơn VAT là gì? 1.1. Biên bản điều chỉnh hóa đơn VAT là gì? 1.2. Mẫu biên bản điều chỉnh hóa đơn VAT 2. Khi nào lập biên bản điều chỉnh hóa đơn VAT? |

1. Biên bản điều chỉnh hóa đơn VAT là gì?

Hiểu rõ biên bản điều chỉnh hóa đơn VAT là gì là một trong những yếu tố giúp kế toán có thể sử dụng hóa đơn đúng theo quy định, đảm bảo cho việc kê khai thuế được rõ ràng minh bạch.

1.1. Biên bản điều chỉnh hóa đơn VAT là gì?

Biên bản điều chỉnh hóa đơn VAT hay còn gọi là biên bản điều chỉnh hóa đơn VAT, là một loại văn bản được lập ra khi có sự sai sót, nhầm lẫn trong quá trình lập và phát hành hóa đơn VAT.

Văn bản này có vai trò quan trọng trong việc sửa chữa những lỗi sai đó, đảm bảo tính chính xác và hợp pháp của các giao dịch kinh tế.

1.2. Mẫu biên bản điều chỉnh hóa đơn VAT

Nội dung biên bản điều chỉnh hóa đơn.

Hiện tại không có quy định cụ thể về mẫu biên bản điều chỉnh hóa đơn VAT trong các quy phạm pháp luật.

Tuy nhiên căn cứ vào các quy định khác về xử lý hóa đơn chứng từ khi có sai sót thì biên bản điều chỉnh hóa đơn VAT phải ghi rõ các sai sót.

Dưới đây là mẫu biên bản điều chỉnh hóa đơn VAT khi có sai sót về giá.

Tùy từng trường hợp cụ thể, kế toán lập mẫu biên bản điều chỉnh hóa đơn VAT ghi rõ sai sót, ghi rõ biên bản điều chỉnh cho hóa đơn có sai sót nào và có chữ ký của các bên tham gia giao dịch.

Các nội dung chính của mẫu biên bản điều chỉnh hóa đơn VAT gồm:

- Quốc hiệu, tiêu ngữ

- Tiêu đề: Biên bản điều chỉnh hóa đơn VAT

- Thông tin các bên: Tên, địa chỉ, mã số thuế của bên bán và bên mua.

- Thông tin hóa đơn có sai sót cần điều chỉnh: Số hóa đơn, ngày lập hóa đơn, tổng giá trị hóa đơn ban đầu.

- Lý do điều chỉnh: Nêu ngắn gọn về sai sót dẫn đến việc phải điều chỉnh hóa đơn.

- Nội dung sai sót: Mô tả chi tiết về những lỗi sai cần sửa chữa.

- Nội dung điều chỉnh: Cách thức sửa chữa các lỗi sai (ví dụ: tăng, giảm số lượng, thay đổi đơn giá,...)

- Giá trị hóa đơn sau khi điều chỉnh: Tổng giá trị hóa đơn sau khi đã được điều chỉnh.

- Địa điểm và ngày lập biên bản: Địa điểm và ngày lập biên bản điều chỉnh.

- Chữ ký và đóng dấu của các bên: Đại diện của cả bên bán và bên mua ký và đóng dấu xác nhận.

Mẫu biên bản điều chỉnh hóa đơn VAT cần sử dụng ngôn ngữ hành chính, các nội dung cần rõ ràng, có nghĩa tường minh tránh gây hiểu lầm.

|

Bài viết liên quan: Cách xuất hóa đơn VAT bệnh viện theo Nghị định 123/2020/NĐ-CP. |

2. Khi nào lập biên bản điều chỉnh hóa đơn VAT?

Theo quy định tại Điều 7, Thông tư số 78/2021/TT-BTC và Điều 19, Nghị định 123/2020/NĐ-CP hướng dẫn xử lý hóa đơn có sai sót nêu rõ:

|

“2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau: … b) Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau: b1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.” |

Như vậy, việc lập biên bản điều chỉnh hóa đơn VAT chỉ xảy ra khi người bán và người mua thỏa thuận về việc lập biên bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót về các nội dung gồm:

- Sai sót mã số thuế: Sai mã số thuế;

- Sai sót về số tiền ghi trên hóa đơn;

- Sai về thuế suất;

- Sai sót về tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng.

Ngoài ra các trường hợp sau cũng cần lập biên bản điều chỉnh hóa đơn VAT khi bên bán và bên mua có thỏa thuận:

- Thay đổi nội hóa đơn: Có sự thay đổi về số lượng, chủng loại hàng hóa, dịch vụ hoặc giá cả so với thỏa thuận ban đầu (phát sinh từ người mua hoặc người bán).

- Hoàn trả hàng hóa: Khi khách hàng trả lại hàng hóa, cần lập biên bản điều chỉnh để hủy bỏ hoặc giảm giá trị hóa đơn ban đầu.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

3. Quy trình lập biên bản điều chỉnh hóa đơn VAT

Quy trình lập biên bản điều chỉnh hóa đơn VAT.

Do đặc thù của biên bản điều chỉnh hóa đơn, chỉ được lập khi các bên có thỏa thuận trước, vì vậy kế toán cần xác định rõ mình có thuộc trường hợp biên bản điều chỉnh hay không.

Quy trình lập biên bản điều chỉnh hóa đơn VAT như sau:

Bước 1: Xác định lỗi sai

Kế toán kiểm tra kỹ lưỡng hóa đơn có sai sót để tìm ra những sai sót. Chỉ lập biên bản điều chỉnh hóa đơn VAT khi hóa đơn có các lỗi:

+ Sai mã số thuế;

+ Sai sót về số tiền ghi trên hóa đơn;

+ Sai về thuế suất, tiền thuế;

+ Sai tiền hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng.

Bước 2: Lập biên bản

Soạn thảo biên bản điều chỉnh hóa đơn VAT, đảm bảo đầy đủ các thông tin cần thiết.

Bước 3: Cập nhật thông tin

Cập nhật thông tin trên phần mềm kế toán và hệ thống hóa đơn điện tử (nếu có).

Bước 4: Lưu trữ

Lưu giữ biên bản điều chỉnh cùng với hóa đơn gốc để phục vụ cho công tác kiểm tra, thanh tra.

Kế toán có thể tham khảo các mẫu biên bản điều chỉnh hóa đơn VAT trên các trang web chuyên về kế toán, tài chính hoặc các phần mềm kế toán để việc lập biên bản được thực hiện chính xác và chuyên nghiệp.

4. Lưu ý khi lập biên bản điều chỉnh hóa đơn VAT

Khi lập biên bản điều chỉnh hóa đơn VAT kế toán cần lưu ý một số các vấn đề sau:

- Đảm bảo thuộc trường hợp lập biên bản điều chỉnh: Các bên có thỏa thuận lập biên bản điều chỉnh hóa đơn và các lỗi sai thuộc trường hợp lập biên bản điều chỉnh theo quy định.

- Thời điểm lập: Lập trước khi bên mua lập hóa đơn điều chỉnh đối với hóa đơn đã lập có sai sót.

- Thông tin trên biên bản chính xác: Tất cả thông tin trên biên bản phải chính xác và rõ ràng.

- Đầy đủ nội dung: Biên bản phải bao gồm đầy đủ các nội dung theo quy định.

- Kịp thời: Các bên đã có thỏa thuận lập biên bản điều chỉnh trước đó thì cần lập biên bản điều chỉnh ngay khi phát hiện lỗi sai để tránh gây nhầm lẫn.

- Lưu trữ cẩn thận: Bảo quản biên bản điều chỉnh cùng với hóa đơn gốc để tiện kiểm tra khi cần.

Việc lập biên bản điều chỉnh hóa đơn VAT là một công việc quan trọng, giúp tránh được các rủi ro về tranh chấp, đảm bảo tính chính xác và hợp pháp của các giao dịch kinh tế.

Kế toán đặc biệt lưu ý, thời điểm lập biên bản và lưu trữ biên bản cẩn thận cùng với hóa đơn chứng từ điều chỉnh phục vụ cho việc tra cứu thông tin, thanh tra kiểm tra nếu có.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Cách lấy hóa đơn VAT của Facebook khi chạy quảng cáo

15/10/2024-66298 lượt xem

Luật thuế GTGT 2024 và những văn bản pháp luật hướng dẫn mới nhất

16/10/2024-31500 lượt xem

Thuế GTGT không được khấu trừ: Những trường hợp cần lưu ý

18/10/2024-45147 lượt xem