Nguyên tắc sử dụng hóa đơn điện tử cho doanh nghiệp

Bắt đầu từ năm 2019, các tổ chức, doanh nghiệp, cá nhân bán hàng hóa, dịch vụ áp dụng nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử sẽ được thực hiện tại điều 4 trong Nghị định 119/2018/NĐ-CP ban hành vào ngày 12/09/2018 và có hiệu lực thi hành từ ngày 1/11/2018.

|

Mục Lục 1. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử theo quy định của Chính Phủ 2. Hướng dẫn lập, quản lý và đăng ký sử dụng hóa đơn điện tử |

1. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử theo quy định của Chính Phủ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán (trừ hộ, cá nhân kinh doanh quy định tại khoản 6 Điều 12 Nghị định này) phải lập hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế để giao cho người mua theo định dạng chuẩn dữ liệu mà cơ quan thuế quy định và phải ghi đầy đủ nội dung theo quy định tại Nghị định này, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ. Trường hợp khi bán hàng hóa, cung cấp dịch vụ, người bán có sử dụng máy tính tiền thì đăng ký sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

2. Việc đăng ký, quản lý, sử dụng hóa đơn điện tử trong giao dịch bán hàng hóa, cung cấp dịch vụ phải tuân thủ các quy định của pháp luật về giao dịch điện tử, kế toán, thuế và quy định tại Nghị định này.

3. Dữ liệu hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ là cơ sở dữ liệu về hóa đơn điện tử để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn điện tử cho các tổ chức, cá nhân có liên quan.

4. Việc cấp mã của cơ quan thuế trên hóa đơn điện tử dựa trên thông tin của doanh nghiệp, tổ chức kinh doanh, hộ, cá nhân kinh doanh lập trên hóa đơn. Doanh nghiệp, tổ chức kinh doanh, hộ, cá nhân kinh doanh chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn.

5. Hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

a) Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

b) Không bắt buộc có chữ ký số;

c) Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

| >> Tham khảo: Báo giá hóa đơn điện tử, Tra cứu hóa đơn điện tử. |

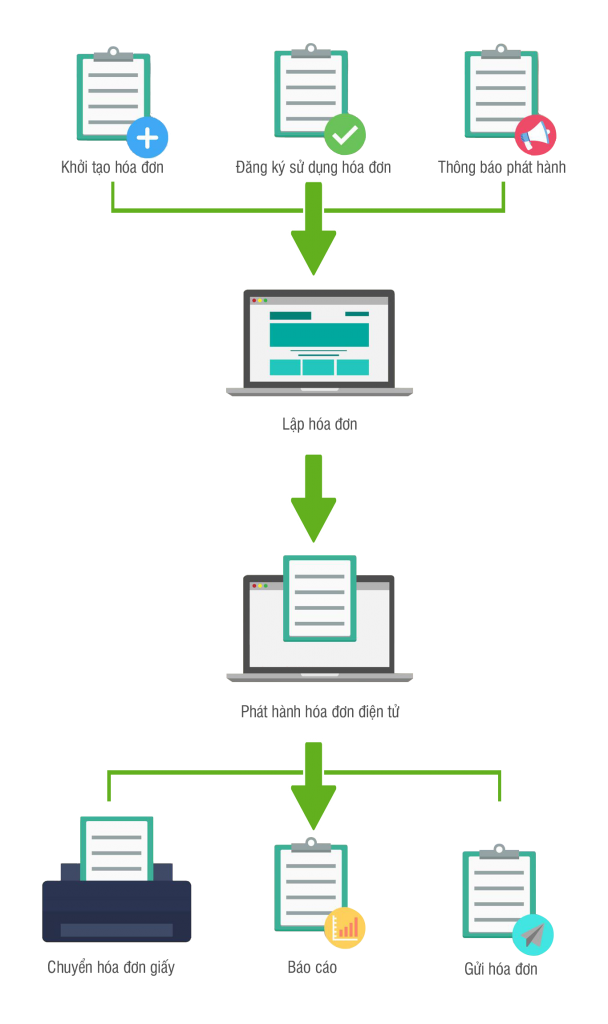

2. Hướng dẫn lập, quản lý và đăng ký sử dụng hóa đơn điện tử

Việc lập, quản lý và sử dụng hoá đơn điện tử sẽ được thực hiện theo các bước sau:

Bước 1: Tải mẫu quyết định áp dụng theo mẫu Thông tư số 32/2011/TT-BTC.

- Quyết định sử dụng hóa đơn điện tử (Mẫu số 01, Phụ lục ban hành kèm theo Thông tư 32) - Download

- Thông báo phát hành hóa đơn điện tử theo Mẫu (Mẫu số 02, Phụ lục ban hành kèm theo Thông tư 32) - Download

Bước 2: Truy cập vào phần mềm xử lý hóa đơn của Tổng cục thuế theo mẫu số 01/ĐK-HĐXT.

Bước 3: Đăng ký sử dụng hóa đơn điện tử theo các bước sau:

Việc đăng ký sử dụng hóa đơn điện tử đối với các đơn vị, doanh nghiệp lần đầu thực hiện còn khá phức tạp và khó khăn.

Do đó, hãy để Công ty Phát triển Công nghệ Thái Sơn với hơn 20 năm kinh nghiệm cung cấp, đồng hành cùng doanh nghiệp về giải pháp phần mềm hóa đơn điện tử giúp bạn thực hiện mọi vấn đề về hóa đơn điện tử một cách nhanh nhất, chính xác và toàn diện nhất.

Mọi thông tin chi tiết về nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử cho tổ chức, doanh nghiệp, cá nhân bán hàng hoá, dịch vụ năm 2019 cũng như những thắc mắc liên quan cần hỗ trợ, quý khách hãy liên hệ ngay với chúng tôi để được hỗ trợ Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

TOP 20 điều doanh nghiệp phải biết khi sử dụng hóa đơn điện tử

30/09/2019-23464 lượt xem

5 dấu hiệu nhận biết nhà cung cấp hóa đơn điện tử uy tín, tốt nhất

21/11/2019-10553 lượt xem

Hóa đơn điện tử như thế nào là hợp lệ theo quy định của Pháp luật

26/11/2019-15825 lượt xem

Lợi ích nộp thuế điện tử và điều kiện để nộp thuế điện tử

04/12/2019-13858 lượt xem