Lập và ủy nhiệm biên lai được quy định thế nào theo Nghị định 123/2020/NĐ-CP?

Ngoài những nội dung về hóa đơn, chứng từ, tại Nghị định 123/2020/NĐ-CP, Chính Phủ đưa ra nhiều quy định về lập và ủy nhiệm biên lai. Biên lai được lập và ủy nhiệm lập phải đúng nội dung, tuân thủ theo hướng dẫn tại Nghị định để làm chứng từ hợp pháp trong thanh toán, hạch toán và quyết toán tài chính. Các tổ chức, cơ quan thu phí/lệ phí, tổ chức/người được ủy nhiệm trong quá trình sử dụng biên lai cần lưu ý các vấn đề quan trọng sau đây.

1. Quy định về lập biên lai

Căn cứ theo Khoản 1, Điều 37, Nghị định 123/2020/NĐ-CP, trong quá trình lập biên lai, nội dung trên biên lai phải đảm các tiêu chí sau:

- Đúng với nghiệp vụ kinh tế phát sinh.

- Biên lai được lập theo số thứ tự lần lượt từ số nhỏ đến số lớn.

- Nội dung biên lai trên các liên của một số biên lai phải đảm bảo trùng khớp, thống nhất.

- Trường hợp ghi sai, ghi hỏng biên lai, người thu tiền không được xé hoặc nếu đã xé khỏi cuống thì phải kèm theo tờ biên lai bị sai, hỏng.

- Tổ chức thu phí, lệ phí trong quá trình lập biên lai phải đóng dấu của tổ chức thu phí, lệ phí vào góc trên bên trái liên 2 của biên lai.

Biên lai phải được lập theo các quy định nêu trên để đảm bảo là chứng từ hợp pháp phục vụ cho thanh toán, hạch toán và quyết toán tài chính.

Nếu không đáp ứng các yêu cầu này, biên lai không có giá trị thanh toán, không được hạch toán và quyết toán tài chính.

2. Quy định về ủy nhiệm lập biên lai

Ủy nhiệm lập hóa đơn điện tử, biên lai thu phí, lệ phí là một trong những quy định mới đáng chú ý tại Nghị định 123/2020/NĐ-CP. Tổ chức thu phí, lệ phí cần lưu ý các vấn đề dưới đây.

2.1. Có được phép ủy nhiệm lập biên lai cho bên thứ ba không?

Căn cứ theo Khoản 8, Điều 4, Nghị định 123/2020/NĐ-CP:

| “8. Tổ chức thu phí, lệ phí được ủy nhiệm cho bên thứ ba lập biên lai thu phí, lệ phí. Biên lai được ủy nhiệm cho bên thứ ba vẫn ghi tên của tổ chức thu phí, lệ phí là bên ủy nhiệm. Việc ủy nhiệm phải được xác định bằng văn bản giữa bên ủy nhiệm và bên nhận ủy nhiệm thể hiện đầy đủ các thông tin về biên lai ủy nhiệm (mục đích ủy nhiệm; thời hạn ủy nhiệm; phương thức thanh toán biên lai ủy nhiệm) và phải thông báo cho cơ quan thuế khi thông báo phát hành biên lai.” |

Theo quy định này, tổ chức thu phí, lệ phí được ủy nhiệm cho bên thứ ba lập biên lai thu phí, lệ phí. Hai bên thực hiện ủy nhiệm thông qua văn bản và khi phát hành biên lai phải thông báo cho cơ quan thuế.

2.2. Hướng dẫn thông báo ủy nhiệm lập biên lai thu tiền phí, lệ phí

Nội dung về ủy nhiệm lập biên lai được quy định tại Khoản 3, Điều 37, Nghị định 123/2020/NĐ-CP, trình tự như sau:

Bước 1: Lập hồ sơ ủy nhiệm

Tổ chức thu phí, lệ phí ủy nhiệm cho bên thứ ba theo hình thức văn bản và thông báo cho cơ quan thuế quản lý trực tiếp bên ủy nhiệm và bên nhận ủy nhiệm:

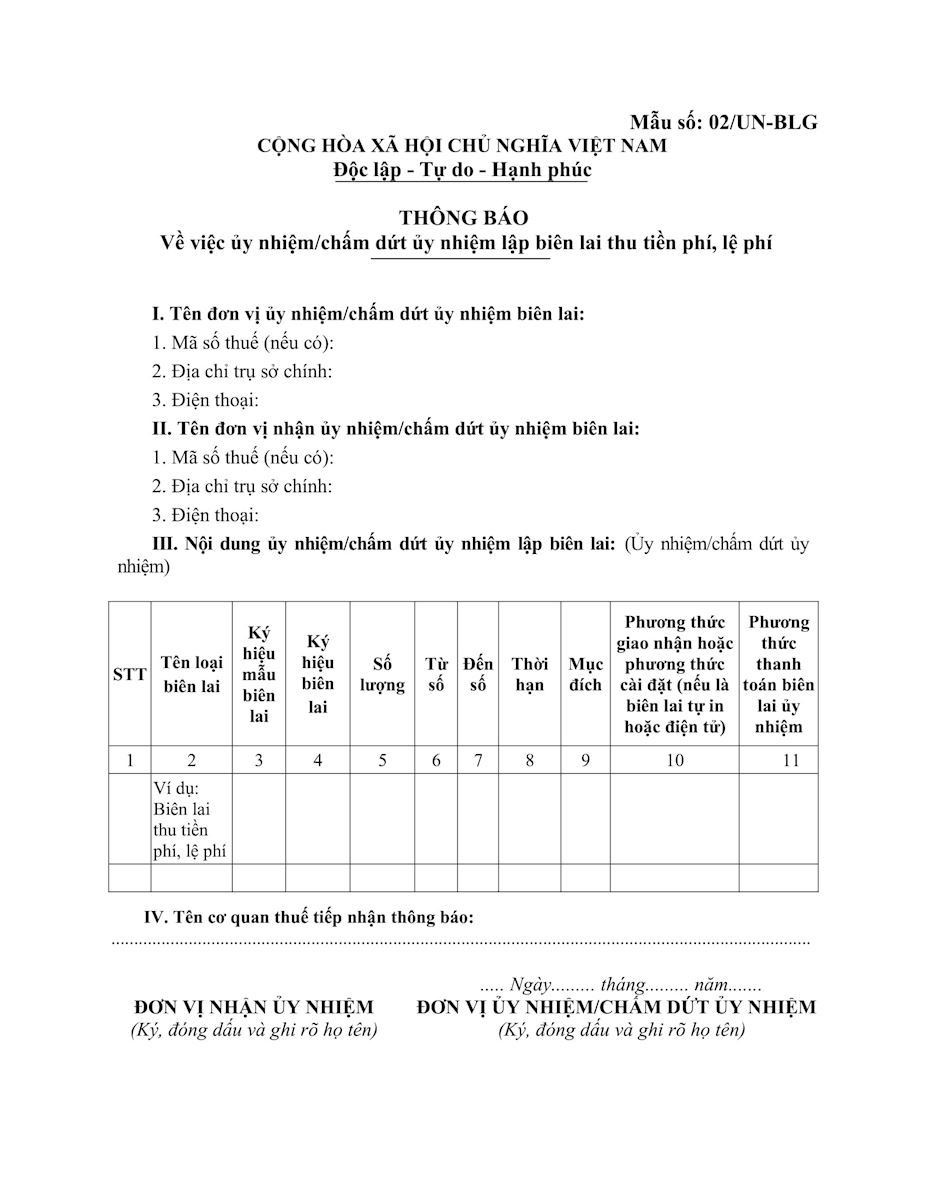

- Biểu mẫu sử dụng là Mẫu 02/UN-BLG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

- Thời hạn thực hiện: Chậm nhất là 03 ngày trước khi bên nhận ủy nhiệm biên lai.

Bước 2: Bên ủy nhiệm lập thông báo ủy nhiệm

Thông báo ủy nhiệm cần thể hiện đầy đủ các thông tin về biên lai ủy nhiệm, mục đích và thời gian ủy nhiệm căn cứ trên văn bản ủy nhiệm giữa hai bên, có tên, chữ ký và dấu của đại diện ủy nhiệm hai bên sau đó gửi thông báo phát hành tới cơ quan thuế đồng thời phải được niêm yết tại nơi tổ chức thu tiền phí, lệ phí, tổ chức nhận ủy nhiệm.

Lưu ý về biên lai thu tiền phí, lệ phí ủy nhiệm:

- Trên biên lai ủy nhiệm vẫn phải thể hiện tên của bên ủy nhiệm (tổ chức thu phí, lệ phí), đóng dấu bên ủy nhiệm phía bên trái của mỗi tờ biên lai.

- Trường hợp tổ chức thu phí, lệ phí có nhiều đơn vị trực thuộc trực tiếp thu phí, hoặc nhiều cơ sở nhận ủy nhiệm cùng sử dụng hình thức biên lai đặt in có cùng ký hiệu theo phương thức phân chia cho từng cơ sở: Tổ chức thu phí, lệ phí phải theo dõi số lượng trên sổ, phân bổ số lượng biên lai cho từng đơn vị, cơ sở nhận ủy nhiệm. Đồng thời, đơn vị trực thuộc hoặc cơ sở nhận ủy nhiệm phải sử dụng biên lai theo thứ tự lần lượt từ nhỏ đến lớn trong phạm vi số biên lai đã được phân bổ.

Bước 3: Báo cáo tình hình sử dụng biên lai

Định kỳ bên ủy nhiệm và bên nhận ủy nhiệm phải tổng hợp báo cáo về tình hình sử dụng biên lai ủy nhiệm. Bên ủy nhiệm sẽ báo cáo với cơ quan thuế quản lý trực tiếp, thực hiện theo hướng dẫn tại Nghị định 123/2020/NĐ-CP.

Lưu ý: Bên nhận ủy nhiệm không phải thực hiện thông báo phát hành biên lai và báo cáo tình hình sử dụng biên lai với cơ quan thuế.

Bước 4: Cơ quan thuế tiếp nhận hồ sơ

Hồ sơ sẽ được nộp trực tiếp hoặc gửi qua đường bưu điện:

- Với trường hợp nộp hồ sơ trực tiếp: Cơ quan thuế sẽ tiếp nhận, đóng dấu và ghi thời gian nhận hồ sơ, số lượng tài liệu hồ sơ để ghi lại trong văn thư.

- Trường hợp gửi hồ sơ qua đường bưu chính: Cơ quan thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư.

|

>> Có thể bạn quan tâm: |

2.3. Hướng dẫn chấm dứt ủy nhiệm lập biên lai thu phí, lệ phí

Việc chấm dứt ủy nhiệm biên lai được quy định tại Điểm g, Khoản 3, Điều 37, Nghị định 123/2020/NĐ-CP. Trong đó hai bên sẽ thực hiện trình tự như sau:

Bước 1: Lập văn bản chấm dứt ủy nhiệm

Khi hết thời hạn ủy nhiệm hoặc trường hợp chấm dứt trước thời hạn ủy nhiệm, hai bên sẽ xác định bằng văn bản đồng thời phải thông báo cho cơ quan thuế và niêm yết tại nơi thu phí, lệ phí.

Bước 2: Cơ quan thuế tiếp nhận hồ sơ

Hồ sơ sẽ được nộp trực tiếp hoặc gửi qua đường bưu điện:

- Với trường hợp nộp hồ sơ trực tiếp: Cơ quan thuế sẽ tiếp nhận, đóng dấu và ghi thời gian nhận hồ sơ, số lượng tài liệu hồ sơ để ghi lại trong văn thư.

- Trường hợp gửi hồ sơ qua đường bưu chính: Cơ quan thuế đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư.

3. Hướng dẫn lập Thông báo ủy nhiệm/chấm dứt ủy nhiệm lập biên lai

Mẫu Thông báo ủy nhiệm/chấm dứt ủy nhiệm lập biên lai là Mẫu số 02/UN-BLG được ban hành kèm theo Nghị định 123/2020/NĐ-CP. Để lập biểu mẫu này, bên ủy nhiệm và bên lập ủy nhiệm cần điền các thông tin sau:

Thông tin bên ủy nhiệm/chấm dứt ủy nhiệm và thông tin bên nhận ủy nhiệm/chấm dứt ủy nhiệm:

- Mã số thuế: Nếu có.

- Địa chỉ trụ sở chính.

- Số điện thoại.

Nội dung ủy nhiệm/chấm dứt ủy nhiệm:

Mục nội dung ủy nhiệm, chấm dứt ủy nhiệm căn cứ theo Khoản 2, Điều 32, Nghị định 123/2020/NĐ-CP.

- Tên loại biên lai: biên lai thu thuế, phí, lệ phí, không in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí.

- Ký hiệu mẫu biên lai và ký hiệu biên lai:

|

“Ký hiệu mẫu biên lai là các thông tin thể hiện tên loại biên lai, số liên biên lai và số thứ tự mẫu trong một loại biên lai (một loại biên lai có thể có nhiều mẫu). Ký hiệu biên lai là dấu hiệu phân biệt biên lai bằng hệ thống các chữ cái tiếng Việt và 02 chữ số cuối của năm. Đối với biên lai đặt in, 02 chữ số cuối của năm là năm in biên lai đặt in. Đối với biên lai tự in và biên lai điện tử, 02 chữ số cuối của năm là năm bắt đầu sử dụng biên lai ghi trên thông báo phát hành hoặc năm biên lai được in ra.” |

- Số lượng: Số lượng biên lai ủy nhiệm.

- Số biên lai “Từ số - Đến số”:

| “c) Số biên lai là số thứ tự được thể hiện trên biên lai thu thuế, phí, lệ phí. Số biên lai được ghi bằng chữ số Ả-rập có tối đa 7 chữ số. Đối với biên lai tự in, biên lai đặt in thì số biên lai bắt đầu từ số 0000001. Đối với biên lai điện tử thì số biên lai điện tử bắt đầu từ số 1 vào ngày 01 tháng 01 hoặc ngày bắt đầu sử dụng biên lai điện tử và kết thúc vào ngày 31 tháng 12 hàng năm.” |

- Thời hạn: Thời hạn thực hiện ủy nhiệm lập biên lai.

- Mục đích ủy nhiệm.

- Phương thức giao nhận hoặc phương thức cài đặt (nếu là biên lai tự in hoặc điện tử.

- Phương thức thanh toán biên lai ủy nhiệm.

Tên cơ quan thuế tiếp nhận thông báo: Điền tên cơ quan thuế quản lý. Không in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí in sẵn mệnh giá; biên lai thu thuế, phí, lệ phí.

Sau khi điền các thông tin trên, hai bên thực hiện ký, đóng dấu và ghi rõ họ tên để nộp lên cơ quan thuế.

Trên đây là quy định về lập và ủy nhiệm biên lai theo Nghị định 123/2020/NĐ-CP. Các tổ chức, cơ quan thu phí/lệ phí; tổ chức/người được ủy nhiệm cần lưu ý nắm bắt thông tin để thực hiện đúng quy định.

Để được tư vấn thông tin về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Tiêu hủy hóa đơn đặt in mua của cơ quan thuế theo quy định

04/04/2023-2744 lượt xem

Hướng dẫn thay đổi nội dung đăng ký sử dụng hóa đơn điện tử

07/04/2023-22621 lượt xem

Tổng hợp 9 mẫu bảng kê thuế thu nhập cá nhân theo Thông tư 80

11/04/2023-28889 lượt xem