Không nộp báo cáo tài chính kiểm toán có bị phạt không?

Không nộp báo cáo tài chính kiểm toán có bị phạt không? Theo quy định, nộp báo cáo tài chính (BCTC) là nghĩa vụ hàng năm của doanh nghiệp. Tuy nhiên, một số trường hợp vì nhiều lý do nên doanh nghiệp không nộp hoặc chậm nộp báo cáo tài chính. Doanh nghiệp có bị phạt không và mức phạt áp dụng như thế nào?

1. Đối tượng nào phải nộp báo cáo tài chính

Căn cứ theo Nghị định 41/2018/NĐ-CP và Luật Kế toán năm 2015, đối tượng phải lập và nộp báo cáo tài chính bao gồm tất cả các doanh nghiệp được thành lập và hoạt động theo quy định của pháp luật Việt Nam, trừ một số trường hợp đặc biệt được pháp luật quy định.

Cụ thể, hệ thống báo cáo tài chính năm được áp dụng đối với tất cả các doanh nghiệp thuộc các ngành nghề, các thành phần kinh tế. Báo cáo tài chính năm phải được lập dưới dạng đầy đủ.

Đối với báo cáo tài chính giữa niên độ (báo cáo tài chính quý và bán niên) gồm:

- Doanh nghiệp thuộc sở hữu Nhà nước, do Nhà nước nắm 100% vốn điều lệ hoặc nắm cổ phần chi phối, đơn vị có lợi ích công chúng phải lập báo cáo tài chính giữa niên độ.

- Các doanh nghiệp khác không thuộc đối tượng nêu trên được khuyến khích lập báo cáo tài chính giữa niên độ (không bắt buộc). Báo cáo tài chính giữa niên độ được lập dưới dạng đầy đủ hoặc ở dạng tóm lược.

2. Doanh nghiệp nào không phải nộp báo cáo tài chính?

Căn cứ theo Nghị định 129/2004/NĐ-CP, các trường hợp không phải lập báo cáo tài chính gồm:

2.1. Văn phòng đại diện của doanh nghiệp nước ngoài hoạt động tại Việt Nam

Văn phòng đại diện nước ngoài tại Việt Nam sẽ hoạt động căn cứ theo kinh phí từ công ty mẹ nên sẽ không phải là đối tượng nộp các loại thuế, không phải hạch toán, kê khai hóa đơn đầu vào đối với hàng hóa, dịch vụ,... nên không phải nộp báo cáo tài chính khi kết thúc kỳ kế toán.

2.2. Doanh nghiệp siêu nhỏ

Theo Thông tư 32/2018/TT-BTC, một trong các trường hợp không cần nộp báo cáo tài chính là các doanh nghiệp quy mô siêu nhỏ.

Các doanh nghiệp này sẽ nộp thuế thông qua doanh thu bán hàng hoặc thu nhập tính thuế.

2.3. Doanh nghiệp được gộp báo cáo tài chính

Thay vì hàng năm phải lập báo cáo tài chính và quyết toán thuế TNDN thì một số doanh nghiệp sẽ được gộp báo cáo tài chính.

Cụ thể, doanh nghiệp sẽ lập báo cáo tài chính và quyết toán thuế TNDN một lần vào năm sau.

Các doanh nghiệp được gộp báo cáo tài chính được quy định tại Luật Kế toán số 88/2015/QH13 và Khoản 3, Điều 3, Thông tư 78/2014/TT-BTC.

2.4. Doanh nghiệp đang tạm ngừng hoạt động

Căn cứ theo Điều 10, Khoản 1, Điểm đ, Thông tư 156/2013/TT-BTC:

| “Người nộp thuế trong thời gian tạm ngừng kinh doanh; và không phát sinh nghĩa vụ thuế thì không phải nộp hồ sơ khai thuế của thời gian tạm ngừng hoạt động kinh doanh. Trường hợp người nộp thuế nghỉ kinh doanh; không trọn năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ quyết toán thuế năm.” |

Như vậy, trong thời gian tạm ngừng kinh doanh đồng thời không phát sinh nghĩa vụ thuế thì không phải nộp hồ sơ khai thuế.

Trường hợp doanh nghiệp không nghỉ trọn năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ quyết toán thuế năm.

3. Không nộp báo cáo tài chính kiểm toán có bị phạt không?

Như vậy, nếu không thuộc các trường hợp không phải nộp báo cáo tài chính nêu ở Mục 2, doanh nghiệp không nộp báo cáo tài chính hoặc nộp chậm sẽ bị phạt.

Chế tài xử phạt được quy định chi tiết tại Điều 12, Nghị định 41/2018/NĐ-CP:

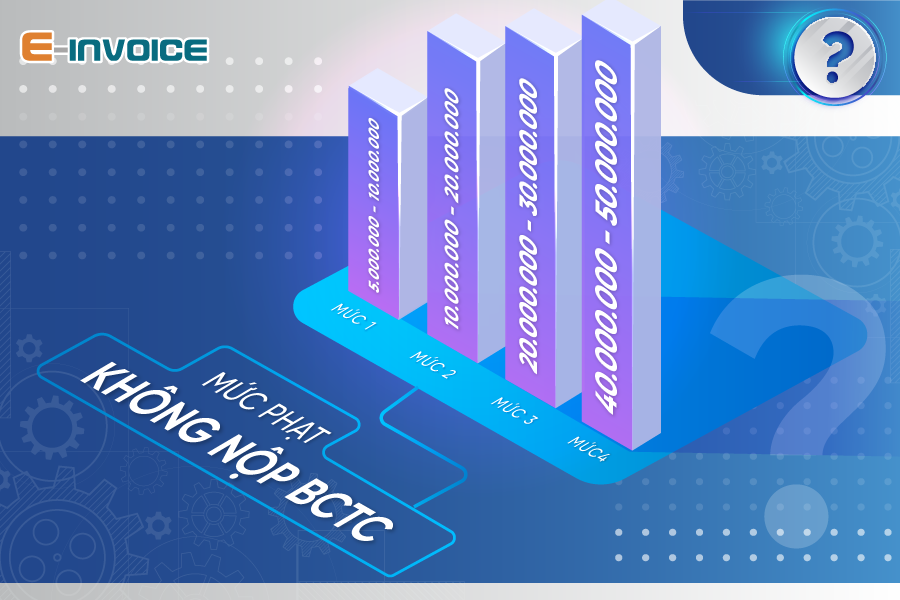

3.1. Phạt tiền từ 5.000.000 đồng - 10.000.000 đồng

Hành vi vi phạm quy định về nộp và công khai báo cáo tài chính có thể bị phạt 5 - 10 triệu đồng nếu thuộc một trong các hành vi sau:

- Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định.

- Công khai báo cáo tài chính chậm dưới 03 tháng so với thời hạn.

3.2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng

Theo Khoản 2, Điều 12, Nghị định 41/2018/NĐ-CP, mức phạt 10-20 triệu đồng áp dụng với:

|

“a) Công khai báo cáo tài chính không đầy đủ nội dung theo quy định; b) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền không đính kèm báo cáo kiểm toán đối với các trường hợp mà pháp luật quy định phải kiểm toán báo cáo tài chính; c) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định; d) Công khai báo cáo tài chính không kèm theo báo cáo kiểm toán đối với các trường hợp mà pháp luật yêu cầu phải kiểm toán báo cáo tài chính; đ) Công khai báo cáo tài chính chậm từ 03 tháng trở lên so với thời hạn quy định.” |

3.3. Phạt tiền từ 20.000.000 đồng - 30.000.000 đồng

Vi phạm quy định về nộp và công khai báo cáo tài chính có thể bị phạt 20 - 30 triệu đồng nếu thuộc một trong hai trường hợp:

- Cung cấp thông tin, số liệu công khai trên báo cáo tài chính sai sự thật.

- Cung cấp, công bố các báo cáo tài chính để sử dụng tại Việt Nam có số liệu không khớp, không đồng nhất trong một kỳ kế toán.

3.4. Phạt tiền 40.000.000 đồng đến 50.000.000 đồng

Đây là mức phạt cao nhất nếu doanh nghiệp vi phạm một trong các hành vi:

- Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền.

- Không công khai báo cáo tài chính theo quy định.

Như vậy, hành vi không nộp báo cáo tài chính có thể bị phạt mức 40 - 50 triệu đồng.

Trên đây là một số quy định về chế tài xử phạt đối với hành vi không nộp báo cáo tài chính kiểm toán.

Doanh nghiệp không thuộc diện quy định đặc biệt không cần nộp báo cáo tài chính lưu ý để nộp đầy đủ và đúng thời hạn để tránh bị phạt gây ảnh hưởng đến tình trạng tài chính.

Ngoài ra, để được tư vấn thêm về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được giải đáp nhanh nhất!

Các tin tức liên quan:

Hướng dẫn quyết toán thuế thu nhập cá nhân đơn giản nhất

02/12/2022-41487 lượt xem

Hướng dẫn lập mẫu bảng kê hóa đơn đầu ra và đầu vào đúng quy định

07/12/2022-126703 lượt xem

Kê khai hóa đơn điện tử đầu vào đối với các chi nhánh khác tỉnh

12/12/2022-4071 lượt xem