Hướng dẫn phân tích báo cáo lưu chuyển tiền tệ

Phân tích báo cáo lưu chuyển tiền tệ giúp các nhà quản trị và các nhà nhà đầu tư có thể đánh giá khả năng thanh toán, hiệu quả hoạt động của dòng tiền trong doanh nghiệp. Theo đó, đưa ra các quyết định quản trị tài chính và các quyết định đầu tư khác nhằm mục đích sinh lợi.

Phân tích báo cáo lưu chuyển tiền tệ.

1. Báo cáo lưu chuyển tiền tệ là gì?

Trong hoạt động kế toán của doanh nghiệp “Báo cáo tài chính” được nhắc đến thường xuyên, là mẫu báo cáo đặc biệt quan trọng đối với kế toán và các nhà quản trị. Vậy báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ (hay còn gọi là báo cáo dòng tiền mặt) là một loại báo cáo tài chính thể hiện dòng tiền ra và dòng tiền vào của một tổ chức, doanh nghiệp trong một khoảng thời gian nhất định có thể là tháng, quý hoặc năm tài chính.

Báo cáo lưu chuyển tiền tệ là một công cụ giúp nhà quản trị tổ chức kiểm soát dòng tiền của đơn vị, doanh nghiệp. Bảng báo cáo dòng tiền mặt thông thường gồm có dòng tiền vào và dòng tiền ra.

Cụ thể các dòng tiền gồm:

|

Dòng tiền vào |

Dòng tiền ra |

|

- Các khoản thanh toán của khách hàng cho việc mua sắm hàng hóa, dịch vụ. - Lãi tiền gửi từ ngân hàng. - Lãi tiết kiệm và lợi tức đầu tư. - Đầu tư của cổ đông. |

- Chi mua cổ phiếu, nguyên nhiên vật liệu thô,hàng hóa để kinh doanh hoặc các công cụ. - Chi trả lương, tiền thuê và các chi phí hoạt động hàng ngày. - Chi mua tài sản cố định – máy tính cá nhân, máy móc, thiết bị văn phòng,… - Chi trả lợi tức. - Chi trả thuế thu nhập, thuế doanh nghiệp, thuế giá trị gia tăng và các thuế và phí khác. |

2. Mẫu báo cáo lưu chuyển tiền tệ

Mẫu báo cáo lưu chuyển tiền tệ được ban hành kèm theo Thông tư số 1333/2016/TT-BTC ngày 26/8/2016.

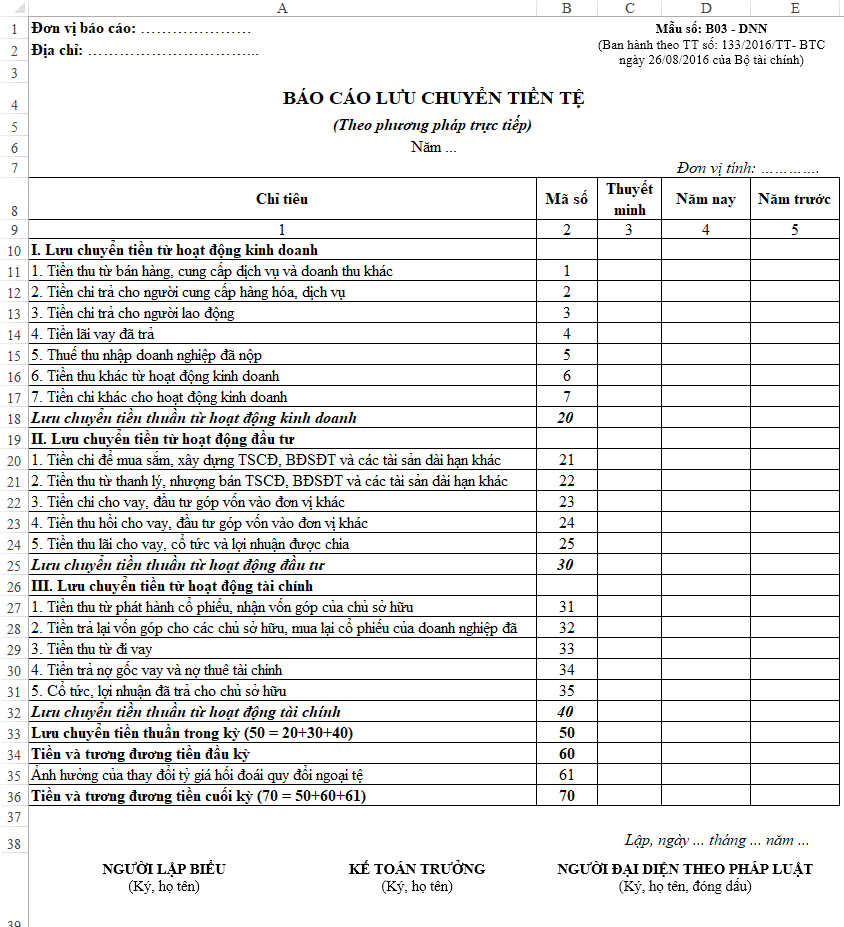

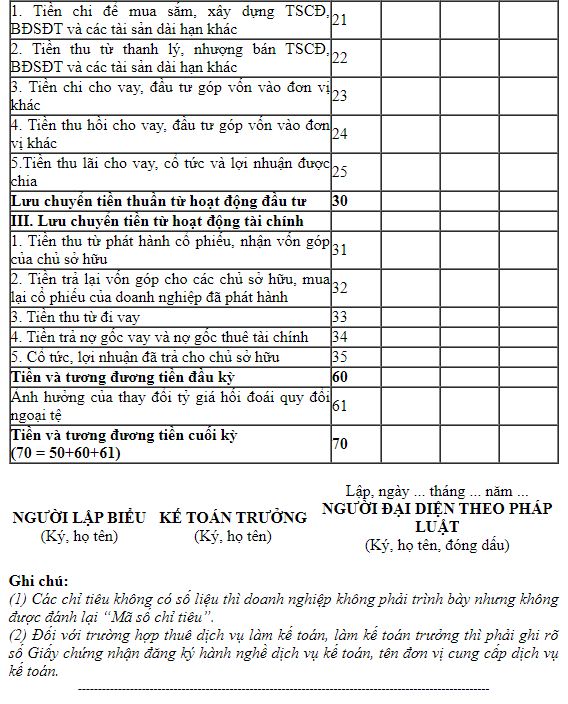

2.1. Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp được ban hành theo Thông tư số 1333/2016/TT-BTC ngày 26/8/2016.

Báo cáo lưu chuyển tiền tệ được chia thành 3 phần chính:

Phần I: Lưu chuyển tiền từ hoạt động kinh doanh

Hoạt động kinh doanh: Phản ánh dòng tiền thu được và chi ra từ các hoạt động kinh doanh chính của doanh nghiệp.

Dòng tiền từ hoạt động kinh doanh bao gồm:

1. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác.

2. Tiền chi trả cho người cung cấp hàng hóa và dịch vụ.

3. Tiền chi trả cho người lao động.

4. Tiền lãi vay đã trả.

5. Thuế thu nhập doanh nghiệp đã nộp.

6. Tiền thu khác từ hoạt động kinh doanh.

7. Tiền chi khác cho hoạt động kinh doanh.

Phần II: Lưu chuyển tiền từ hoạt động đầu tư

Hoạt động đầu tư: Phản ánh dòng tiền thu được và chi ra từ các hoạt động đầu tư của doanh nghiệp, như mua bán tài sản cố định, đầu tư vào các công ty khác.

Dòng tiền từ hoạt động đầu tư bao gồm:

1. Tiền chi để mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác.

2. Tiền thu từ thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác.

3. Tiền chi cho vay, đầu tư góp vốn vào đơn vị khác.

4. Tiền thu hồi cho vay, đầu tư góp vốn vào đơn vị khác.

5. Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia.

Phần III: Lưu chuyển tiền từ hoạt động tài chính

Hoạt động tài chính: Phản ánh dòng tiền thu được và chi ra từ các hoạt động tài chính của doanh nghiệp, như vay vốn, trả nợ, chia cổ tức.

Dòng tiền từ hoạt động tài chính bao gồm:

1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu.

2. Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành .

3. Tiền thu từ đi vay.

4. Tiền trả nợ gốc vay và nợ gốc thuê tài chính.

5. Cổ tức, lợi nhuận đã trả cho chủ sở hữu.

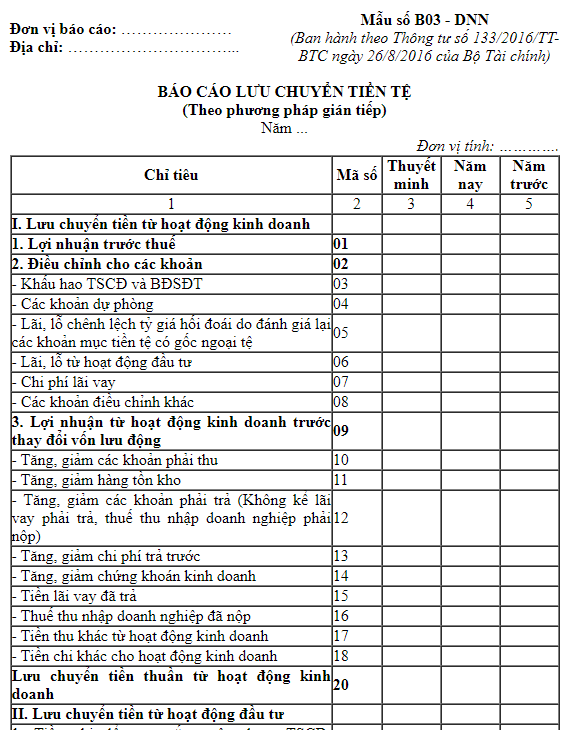

2.2. Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp được ban hành theo Thông tư số 1333/2016/TT-BTC ngày 26/8/2016.

Tương tự như báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp nội dung báo cáo lưu chuyển tiền tệ gián tiếp cũng gồm 3 phần là:

- Phần I: Lưu chuyển tiền từ hoạt động kinh doanh

- Phần II: Lưu chuyển tiền từ hoạt động đầu tư

- Phần III: Lưu chuyển tiền từ hoạt động tài chính

Tuy nhiên ở báo cáo theo phương pháp gián tiếp nội dung phần lưu chuyển tiền tệ từ hoạt động kinh doanh sẽ có sự thay đổi. Cụ thể như sau:

Nội dung Lưu chuyển tiền tệ theo phương pháp gián tiếp:

1. Lợi nhuận trước thuế.

2. Điều chỉnh cho các khoản:

+ Khấu hao TSCĐ và BĐSĐT.

+ Các khoản dự phòng.

+ Lãi, lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

+ Lãi, lỗ từ hoạt động đầu tư.

+ Các khoản điều chỉnh khác.

3. Lợi nhuận từ hoạt động kinh doanh trước thay đổi vốn lưu động.

Người lập báo cáo lưu chuyển tiền tệ theo cách nào cần lưu ý thay đổi nội dung phản ánh cho phù hợp.

|

Bài viết liên quan: Các loại báo cáo tài chính phổ biến trong doanh nghiệp hiện nay? |

3. Hướng dẫn phân tích báo cáo lưu chuyển tiền tệ

Hướng dẫn phân tích báo cáo lưu chuyển tiền tệ sẽ giúp các nhà quản trị có thể đưa ra các kết luận về dòng tiền nội tại, từ đó thấy được điểm mạnh điểm yếu, đưa ra các điều hướng cụ thể giúp dòng tiền hoạt động hiệu quả.

3.1. Cách phân tích báo cáo lưu chuyển tiền tệ

Để phân tích báo cáo lưu chuyển tiền tệ hiệu quả, nhà đầu tư và doanh nghiệp cần thực hiện các bước sau:

Bước 1: Phân tích nội dung từng phần để thấy hoạt động của dòng tiền

Thực hiện phân tích nội dung từng phần của báo cáo. Dựa vào các chỉ số phân tích dòng tiền thu được và chi ra trong từng phần để hiểu rõ hoạt động kinh doanh, đầu tư và tài chính của doanh nghiệp.

Bước 2: Phân tích các chỉ số quan trọng

Các chỉ số quan trọng bao gồm:

- Lưu chuyển tiền thuần trong kỳ.

- Tiền và tương đương tiền đầu kỳ.

- Tiền và tương đương tiền cuối kỳ.

Đối với mỗi thời kỳ khác nhau các đơn vị, doanh nghiệp chú trọng hoạt động trong lĩnh vực nào thì cần đặc biệt chú trọng đến lưu chuyển tiền thuần từ hoạt động đó. Đánh giá tỷ trọng lưu chuyển tiền của các hoạt động với nhau.

Bước 3: So sánh với báo cáo của các kỳ trước

Thực hiện so sánh các chỉ số trong báo cáo lưu chuyển tiền tệ với với các kỳ trước tìm ra các hoạt động lưu chuyển mang đến lợi ích cao hơn. Từ đó dự đoán xu hướng hoạt động và thực hiện các điều chỉnh lưu chuyển dòng tiền phục vụ mục tiêu của doanh nghiệp.

Bước 4: So sánh với các đơn vị, doanh nghiệp cùng ngành

So sánh các chỉ số tương đương với các đơn vị và doanh nghiệp hoạt động cùng ngành, so sánh với đối thủ cạnh tranh từ đó đánh giá vị thế cạnh tranh của doanh nghiệp.

Bước 5: Đưa ra các kế hoạch phù hợp thực hiện hóa mục tiêu lợi nhuận

Từ các phân tích lưu chuyển tiền tệ kết hợp với các báo cáo khác (báo cáo kết quả hoạt động kinh doanh; bảng cân đối kế toán; bản thuyết minh báo cáo tài chính) thực hiện:

- Đưa ra các nhận định về tài chính doanh nghiệp hiện tại và dự đoán xu hướng tương lai.

- Đưa ra phương hướng hoạt động cho doanh nghiệp hiện thực hóa mục tiêu chung, gia tăng lợi nhuận.

3.2. Phân tích các chỉ số quan trọng trong báo cáo lưu chuyển tiền tệ

Một số chỉ số quan trọng trong BLCT mà nhà đầu tư và doanh nghiệp cần quan tâm bao gồm

(1) Chỉ số lưu chuyển tiền thuần từ hoạt động kinh doanh

Hoạt động kinh doanh của đơn vị, doanh nghiệp bao gồm rất nhiều các yếu tố như: tiền thu/chi từ hoạt động bán hàng; lợi nhuận; khấu hao; biến động trong tồn kho; biến động trong các khoản phải thu…

Cách tính lưu chuyển tiền thuần từ hoạt động kinh doanh:

Lưu chuyển tiền thuần từ hoạt động kinh doanh = Tiền thu từ bán hàng hóa dịch vụ - Tiền chi từ bán hàng hóa dịch vụ.

Phân tích chỉ số:

- Lưu chuyển tiền thuần từ hoạt động kinh doanh phải là số dương, số càng lớn cho thấy hiệu quả kinh doanh càng tốt.

- Trường hợp chỉ số âm điều này có nghĩa rằng doanh nghiệp đang gặp khó khăn trong việc thanh toán và trả nợ. Có nhiều nguyên nhân có thể dẫn đến tình trạng này như:

Nguyên nhân và giải pháp:

- Tìm hiểu nguyên nhân dẫn đến các chỉ số dương/âm từ đó đưa ra các biện pháp để thúc đẩy hoặc hạn chế, khắc phục.

- Điều động các nguồn tiền từ hoạt động khác, vay vốn hoặc phát hành thêm cổ phiếu, để bù đắp cho khoản tiền thiếu hụt trong hoạt động kinh doanh.

(2) Chỉ số lưu chuyển tiền thuần từ hoạt động đầu tư

Hoạt động đầu tư bao gồm các yếu tố như: tiền chi mua sắm, xây dựng; tiền thu từ hoạt động thanh lý; tiền chi cho vay, góp vốn; tiền thu từ cho vay, góp vốn; nhượng bán các tài sản dài hạn, cũng như các khoản đầu tư khác không liên quan đến tiền mặt.

Cách tính:

Lưu chuyển tiền thuần từ hoạt động đầu tư = Tiền thu từ bán các khoản đầu tư và tài sản dài hạn - Tiền chi mua các khoản đầu tư và tài sản dài hạn.

Phân tích:

- Chỉ số dương cho thấy hoạt động đầu tư đang mang lại hiệu quả. nếu chỉ số âm cho thấy hoạt động đầu tư không hiệu quả hoặc lỗ.

Nguyên nhân và giải pháp:

- Căn cứ vào tình hình thực tế, tìm hiểu nguyên nhân: do mới bước vào giai đoạn đầu tư, do cạnh tranh, do biến động thị trường; do thay đổi chính sách pháp luật…

- Đưa ra các giải pháp tăng trưởng hoặc hạn chế. Cân nhắc các khoản đầu tư lớn và nguồn tiền dùng đầu tư.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

(3) Chỉ số lưu chuyển tiền thuần từ hoạt động tài chính

Hoạt động tài chính bao gồm các yếu tố về luồng từ nhận vốn góp từ chủ sở hữu, phát hành cổ phiếu; mua bán chứng khoán; tiền thu từ đi vay; tiền trả lại vốn góp cho chủ sở hữu; tiền trả nợ gốc vay nợ thuê tài chính…

Cách tính:

Lưu chuyển tiền thuần từ hoạt động tài chính = Tiền thu từ các khoản vay và thu vốn chủ sở hữu - Tiền trả nợ vay và hoàn vốn chủ sở hữu.

Phân tích:

- Chỉ số dương cho thấy hoạt động tài chính đang sinh lợi. Chỉ số âm cho thấy hoạt động tài chính không hiệu quả, có khả năng lỗ.

- Trường hợp có dòng tiền chi trả cổ tức hoặc mua lại cổ phiếu (thu hồi cổ phiếu), đây là một dấu hiệu tích cực, cho thấy việc chia sẻ lợi nhuận với cổ đông đang được thực hiện, nếu thấy xuất hiện liên tục trong nhiều năm, đó là một tín hiệu tốt.

Nguyên nhân và giải pháp:

- Tìm nguyên nhân dẫn đến chỉ số dương hoặc âm. Căn cứ vào tình trạng thực tiễn dự đoán hướng biến động.

- Đưa ra các giải pháp đầu tư mới, tăng đầu tư hoặc rút đầu tư.

Các chỉ số quan trọng của báo cáo lưu chuyển tiền tệ.

(4) Chỉ số lưu chuyển tiền thuần trong kỳ

Chỉ số lưu chuyển tiền thuần trong kỳ là tổng của các chỉ số lưu chuyển tiền thuần từ hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Chỉ số này cho thấy mức độ lưu chuyển tiền của doanh nghiệp.

- Chỉ số lưu chuyển tiền thuần trong kỳ dương, cho thấy dòng tiền hoạt động hiệu quả.

- Chỉ số lưu chuyển tiền thuần trong kỳ dương, cho thấy dòng tiền hoạt động chứ hiệu quả.

(5) Chỉ số tiền và tương đương tiền cuối kỳ

Tiền và tương đương tiền cuối kỳ bằng tổng của chỉ số tiền và tương đương tiền đầu kỳ, chỉ số lưu chuyển tiền thuần trong kỳ và ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ. Chỉ số tiền và tương đương tiền cuối kỳ cho thấy khả năng tài chính của doanh nghiệp ở hiện tại.

- Chỉ số dương: doanh nghiệp sẵn sàng cho các hoạt động đầu tư, sản xuất kinh doanh

- Chỉ số âm: doanh nghiệp đang trong quá trình đầu tư, chưa mang lại hiệu quả hoặc việc đầu tư đang gặp thua lỗ cần điều chỉnh lại dòng tiền để hoạt động hiệu quả hơn.

4. Lưu ý khi phân tích báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là tài liệu quan trọng do đó cần phải được xem xét một cách cẩn thận. Dưới đây là những điều cần đặc biệt lưu ý:

- Báo cáo tài chính ở quá khứ do đó các nhà quản trị, nhà đầu tư cần cẩn thận khi đánh giá, và sử dụng để dự đoán xu hướng trong tương lai.

- Tính đến các yếu tố bất thường ảnh hưởng đến việc lưu chuyển tiền trong tương lai ví dụ như: sự kiện, thay đổi chính sách pháp luật, thiên tai, hỏa hoạn…

- Phân tích và so sánh với báo cáo của nhiều doanh nghiệp, đơn vị trong ngành khác để tìm điểm mạnh, điểm yếu, rút kinh nghiệm và tìm hướng đi tốt nhất cho doanh nghiệp.

- Sử dụng các công cụ hỗ trợ lập báo cáo lưu chuyển dòng tiền để báo cáo được chính xác.

- Khi phân tích kết hợp với các báo cáo tài chính khác của doanh nghiệp để cho ra kết quả sát nhất, từ đó đưa ra quyết định quản trị phù hợp.

Trên đây là hướng dẫn phân tích báo cáo lưu chuyển tiền tệ và một vài lưu ý quan trọng khi phân tích báo cáo.

Báo cáo lưu chuyển tiền tệ là một phần của báo cáo tài chính do đó cần được kết hợp với các báo cáo khác để có được cái nhìn toàn diện về tình hình tài chính của doanh nghiệp.

Bài viết này mang tính chất tham khảo, hy vọng có thể hữu ích cho doanh nghiệp và các nhà quản trị trong tương lai.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Xuất hóa đơn thay thế trong trường hợp nào, cần lưu ý gì?

04/07/2024-140756 lượt xem

Mẫu báo cáo tình hình sử dụng hóa đơn và thời hạn nộp mới nhất

05/07/2024-19040 lượt xem

Hóa đơn quà tặng không thu tiền và những điều doanh nghiệp cần biết

08/07/2024-91820 lượt xem