Hướng dẫn lập mẫu bảng kê hóa đơn đầu vào mới nhất - Mẫu số 01-2/GTGT

Mẫu bảng kê hóa đơn đầu vào (Mẫu số: 01-2/GTGT) đã không còn đính kèm tờ khai thuế GTGT trên HTKK khi nộp báo cáo thuế hàng tháng, hàng quý. Để thuận tiện cho việc báo cáo thuế, kế toán doanh nghiệp có thể lập mẫu bảng kê hàng hóa, dịch vụ mua vào trên Excel để báo cáo. Dưới đây là hướng dẫn chi tiết cách lập mẫu bảng kê mua vào trên file Excel.

|

Mục Lục 1. Nguyên tắc khi lập bảng kê hóa đơn đầu vào 2. Những hóa đơn nào được kê khai, không được kê khai trên bảng kê 01-2/GTGT? |

1. Nguyên tắc khi lập bảng kê hóa đơn đầu vào

Theo Khoản 1, Điều 14, Thông tư 219/2013/TT-BTC ngày 31/12/2013, thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng đồng thời cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT của hàng hóa dịch vụ dùng cho sản xuất, kinh doanh và chịu thuế GTGT.

Trong đó:

- Doanh nghiệp phải hạch toán riêng thuế GTGT được khấu trừ và thuế GTGT không được khấu trừ.

- Doanh nghiệp kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng tạm phân bổ số thuế GTGT mua vào được khấu trừ trong tháng. Cuối năm doanh nghiệp phân bổ số thuế GTGT đầu vào được khấu trừ để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ khấu trừ theo tháng.

2. Những hóa đơn nào được kê khai, không được kê khai trên bảng kê 01-2/GTGT?

Các hóa đơn, chứng từ được kê khai trên bảng kê 01-2/GTGT:

- Hóa đơn GTGT đủ điều kiện khấu trừ, gồm cả hóa đơn bỏ sót của các kỳ kê khai trước, vì doanh nghiệp được kê khai khấu trừ trước khi cơ quan thuế công bố quyết định kiểm tra tại doanh nghiệp.

- Chứng từ, biên lai nộp thuế GTGT ở khâu nhập khẩu của hàng hóa, dịch vụ mua vào trong kỳ tính thuế.

- Chứng từ nộp thay thuế GTGT cho nhà thầu nước ngoài.

Những hóa đơn, chứng từ không được kê khai trên bảng kê 01-2/GTGT:

- Hóa đơn bán hàng mua của các doanh nghiệp kê khai tính thuế theo phương pháp trực tiếp.

- Hóa đơn GTGT không đủ điều kiện khấu trừ theo quy định của thuế GTGT.

- Hóa đơn không chịu thuế GTGT.

|

Bài viết tham khảo: |

3. Hướng dẫn lập mẫu bảng kê hóa đơn đầu vào

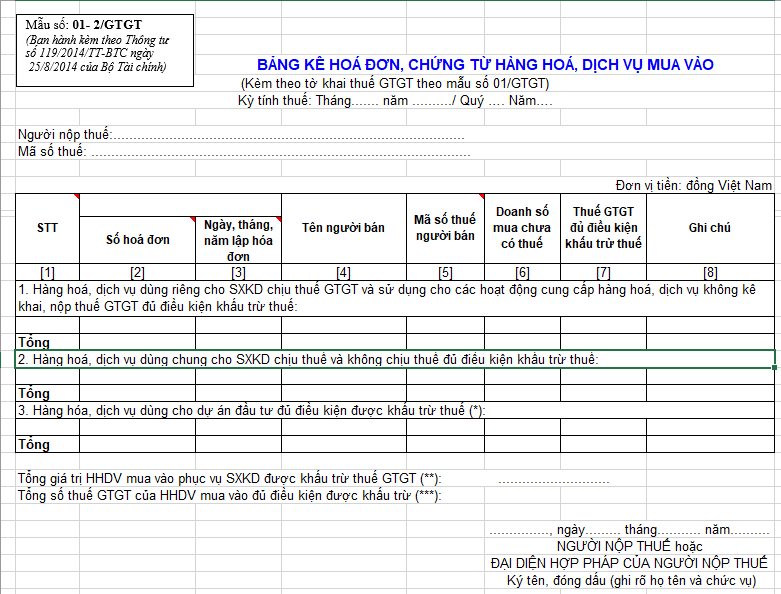

Mẫu 01-2/GTGT thường có 3 mục chính phân chia theo điều kiện khấu trừ thuế của hàng hóa, dịch vụ, cách lập như sau:

Dòng 1: “Hàng hóa, dịch vụ dùng riêng cho SXKD không chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hóa, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ”.

Mục này để kê khai các hóa đơn, chứng từ đủ điều kiện khấu trừ thuế. Trong kỳ doanh nghiệp có bao nhiêu hóa đơn, chứng từ đủ điều kiện khấu trừ thì thực hiện kê khai hết vào mục này.

Dòng 2: “Hàng hóa, dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ”

Mục này dùng để kê khai các hóa đơn, dịch vụ mua vào để sử dụng chung cho hoạt động sản xuất, kinh doanh chịu thuế và không chịu thuế

Doanh nghiệp chỉ thực hiện kê khai vào mục này nếu vừa kinh doanh các mặt hàng chịu thuế, vừa kinh doanh các mặt hàng không chịu thuế.

Cách kê khai như sau:

- Những hóa đơn mua vào phục vụ cho SXKD mặt hàng chịu thuế: Kê khai vào dòng số 1.

- Những hóa đơn mua vào phục vụ cho SXKD mặt hàng không chịu thuế: Không được kê khai trên phụ lục mà phải nhập số tiền và tiền thuế (nếu có) vào Chỉ tiêu 23, 24 bên Tờ khai.

- Đối với những hóa đơn phục vụ cho cả SXKD mặt hàng chịu thuế và SXKD mặt hàng không chịu thuế: Kê khai vào dòng số 2, phân bổ số thuế GTGT được khấu trừ và không được khấu trừ.

Lưu ý: Sau khi kê khai tại PL 01-2, doanh nghiệp cần chuyển sang bên tờ khai, tính riêng số thuế GTGT đầu vào khấu trừ và không được khấu trừ để nhập sang các chỉ tiêu 23, 24, 25 của tờ khai.

| >> Tham khảo: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

Cách nhập các chỉ tiêu trên PL:

- [Cột 2]: Ghi số hóa đơn.

- [Cột 3]: Ghi ngày, tháng, năm trên hóa đơn.

- [Cột 4]: Ghi tên công ty bán hàng.

- [Cột 5]: Ghi MST công ty bán hàng.

- [Cột 6]: Ghi giá trị hàng hóa, dịch vụ mua vào chưa có thuế, dòng tổng số ghi tổng cộng doanh số mua chưa có thuế GTGT.

Trường hợp hóa đơn mua vào là hóa đơn, chứng từ đặc thù, giá mua đã bao gồm thuế GTGT thì căn cứ giá mua đã có thuế GTGT để tính ra doanh số mua chưa có thuế GTGT theo công thức:

Giá mua chưa có thuế GTGT = (Giá bán ghi trên hóa đơn) / (1 + Thuế suất).

- [Cột 7]: “Tổng số thuế GTGT đầu vào” - Ghi số tiền thuế GTGT.

- [Cột 8]: “Số thuế GTGT đủ điều kiện khấu trừ” - Ghi số tiền thuế GTGT đầu vào được khấu trừ.

Lưu ý: Thông thường [Cột 7] sẽ bằng [Cột 8], nhưng trường hợp hóa đơn có thuế GTGT đầu vào không đủ điều kiện khấu trừ thì [Cột 8] sẽ nhỏ hơn [Cột 7].

Dòng 3: “Hàng hóa, dịch vụ dùng cho dự án đầu tư đủ điều kiện được khấu trừ thuế”.

Dòng này thông thường không sử dụng để kê khai mà chuyển sang tờ khai riêng “Tờ khai GTGT cho dự án đầu tư (02/GTGT)”.

Trên đây là mẫu bảng kê hóa đơn đầu vào lập trên file Excel. Kế toán doanh nghiệp cần lưu ý các loại hóa đơn, chứng từ được kê khai, không được kê khai trên bảng kê 01-2/GTGT, cách thức ghi nội dung của từng chỉ tiêu trên bảng kê để thuận tiện cho việc báo cáo thuế.

Ngoài ra, để tìm hiểu thêm về phần mềm hóa đơn điện tử E-invoice, liên hệ với chúng tôi ngay hôm nay!

Các tin tức liên quan:

Công khai thông tin tổ chức cung cấp giải pháp hóa đơn điện tử theo Thông tư 78

24/11/2021-7861 lượt xem

Hướng dẫn quyết toán thuế thu nhập doanh nghiệp

26/11/2021-68350 lượt xem

Hướng dẫn nộp lại quyết toán thuế TNDN, kê khai bổ sung thuế TNDN

01/12/2021-93918 lượt xem