Hướng dẫn cách xuất hóa đơn điều chỉnh giảm doanh thu và kê khai hóa đơn điều chỉnh giảm

Trong quá trình lập, xuất hóa đơn, kế toán không tránh khỏi gặp phải một số trường hợp sai sót, dẫn tới phải xuất hóa đơn điều chỉnh giảm doanh thu. Các bước xuất hóa đơn điều chỉnh giảm được hướng dẫn chi tiết tại Thông tư 39/2014/TT-BTC. Kế toán viên bên bán và bên mua căn cứ theo quy định tại Thông tư này để thực hiện các thủ tục điều chỉnh và kê khai thuế đảm bảo tuân thủ theo Luật thuế GTGT.

|

Mục Lục |

1. Căn cứ pháp lý

Theo Khoản 3, Điều 20, Thông tư 39/2014/TT-BTC:

| “3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua lập biên bản có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu…Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán , thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).” |

Như vậy, nếu phát hiện hóa đơn GTGT có sai sót mà một trong hai bên (bên bán hoặc bên mua) đã kê khai thì cần thực hiện:

- Bước 1: Lập biên bản điều chỉnh hóa đơn.

- Bước 2: Xuất hóa đơn điều chỉnh giảm doanh thu.

Lưu ý:

- Hóa đơn điều chỉnh giảm không được ghi số âm (-).

- Nếu hóa đơn bị sai tên công ty, địa chỉ nhưng mã số thuế đúng thì chỉ cần lập biên bản điều chỉnh hóa đơn, không cần lập hóa đơn điều chỉnh.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Hướng dẫn cách xuất hóa đơn điều chỉnh giảm doanh thu

Doanh thu của mỗi đơn vị kinh doanh phụ thuộc vào nhiều yếu tố, trong đó một trong các yếu tố chính:

- Số lượng sản phẩm hàng hóa, dịch vụ.

- Đơn giá bán.

- Các khoản giảm trừ như: Chiết khấu thương mại.

Trường hợp hóa đơn bị sai sót về doanh thu, kế toán cần căn cứ vào lỗi sai sót để xuất hóa đơn điều chỉnh phù hợp, cụ thể:

Trường hợp 1: Hóa đơn sai số lượng hàng hóa, dịch vụ

Đối với hóa đơn sai số lượng, kế toán thực hiện xuất hóa đơn điều chỉnh như sau:

- Lập biên bản điều chỉnh sai sót hóa đơn đã lập sai, ghi rõ sai sót về số lượng trên hóa đơn đã lập sai.

- Xuất hóa đơn điều chỉnh, mục tên hàng hóa, dịch vụ ghi: “Hóa đơn điều chỉnh giảm số lượng của hóa đơn GTGT ký hiệu …, mẫu số …, số …, ngày...tháng...năm…”.

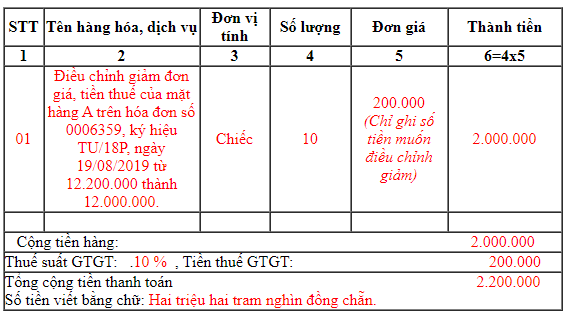

Trường hợp 2: Hóa đơn điều chỉnh giảm đơn giá, tổng tiền

Ví dụ: Đơn giá trên thực tế là 12.000.000, trên hóa đơn sai sót viết là 12.200.000. Trường hợp này cần thực hiện điều chỉnh giảm đơn giá, tổng tiền như sau:

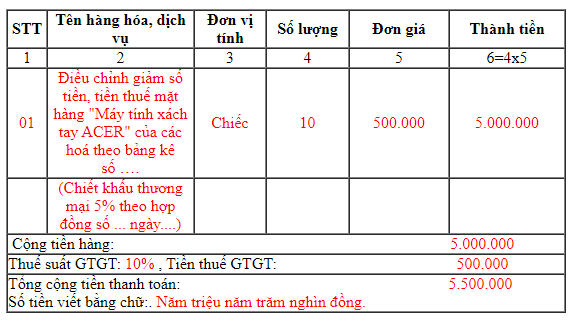

Trường hợp 3: Điều chỉnh hóa đơn chiết khấu thương mại

Căn cứ theo Khoản 2.5, Phụ lục 4, Thông tư số 39/2014/TT-BTC:

Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.”

Như vậy, trường hợp này, kế toán cũng thực hiện điều chỉnh giảm kèm theo bảng kê các số hóa đơn cần điều chỉnh giảm.

Ví dụ, Công ty Phát triển Công nghệ Thái Sơn đang chạy chương trình khuyến mại: Khách hàng nào mua hàng tối thiểu 1 sản phẩm hoặc giá trị hàng 100 triệu sẽ được chiết khấu 5%.

Công ty ABC là khách hàng của của Công ty Phát triển Công nghệ Thái Sơn trong tháng 5/2021 có 3 lần mua hàng: lần 1 mua 5 chiếc, lần 2 mua 4 chiếc và lần 3 mua 1 chiếc. Tổng số lượng sản phẩm mua hàng đã đạt số lượng quy định nên được chiết khấu 5%.

Các hóa đơn của 3 lần mua hàng trong tháng 5, hai bên đã kê khai xong. Đến tháng 6/2021, Công ty Phát triển Công nghệ Thái Sơn sẽ xuất hóa đơn điều chỉnh giảm kèm bảng kê 3 hóa đơn trong tháng 5/2021 như sau:

3. Hướng dẫn cách kê khai hóa đơn điều chỉnh giảm doanh thu

Căn cứ theo Công văn 3430/TCT-KK ban hành ngày 21/8/2014 của Tổng cục thuế về vấn đề kê khai hóa đơn bán hàng:

|

“Căn cứ theo quy định nêu trên, đối với hóa đơn điều chỉnh giảm doanh thu, giảm thuế theo quy định thì thực hiện kê khai:

Hiện tại Tổng cục Thuế đã hỗ trợ việc nhập số liệu âm tại bảng kê 01-1/GTGT, 01-2/GTGT trên ứng dụng HTKK, iHTKK”. |

Trên đây là hướng dẫn cách xuất hóa đơn điều chỉnh giảm doanh thu, kế toán cần xác định các lỗi sai sót trên hóa đơn liên quan đến số lượng, đơn giá, tổng tiền hay hóa đơn chiết khấu để viết hóa đơn điều chỉnh phù hợp. Ngoài ra, kế toán cần lưu ý cách kê khai hóa đơn điều chỉnh giảm doanh thu đảm bảo tuân thủ quy định của Tổng cục thuế.

Ngoài ra, mọi thắc mắc hoặc muốn nhận tư vấn thêm về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, Quý doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Hướng dẫn viết hóa đơn đầu ra xuất khẩu và cách kê khai thuế GTGT hàng xuất khẩu

12/05/2021-60328 lượt xem

5 lỗi thường gặp nhất khi nộp thuế điện tử và cách khắc phục

14/05/2021-5006 lượt xem

Hóa đơn đầu vào nhiều hơn đầu ra thì xử lý như thế nào?

19/05/2021-37526 lượt xem

Hóa đơn đầu ra sai thuế suất xử lý như thế nào?

21/05/2021-33634 lượt xem