Hóa đơn điện tử đã ký có sửa được không? Xử lý hóa đơn điện tử sai sót

Hóa đơn điện tử đã ký có sửa được không? Trong quá trình sử dụng hóa đơn điện tử, không tránh khỏi một số trường hợp hóa đơn bị sai sót về ngày, địa chỉ, tên hàng hóa, thuế suất, nội dung,... Vấn đề này được hướng dẫn xử lý chi tiết tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Doanh nghiệp đã áp dụng hoặc đang chuyển đổi sử dụng hóa đơn điện tử theo Nghị định 123, Thông tư 78 có thể tham khảo xử lý theo từng trường hợp dưới đây.

1. Căn cứ pháp lý

Theo Quyết định 206/QĐ-BTC, Bộ Tài Chính quy định triển khai áp dụng hóa đơn điện tử đối với doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh thuộc 57 tỉnh thành phố trực thuộc trung ương theo danh sách phụ lục đính kèm, thời gian từ 4/2022.

Như vậy, cùng với 6 tỉnh thành đã chuyển sang sử dụng hóa đơn điện tử trước đó, từ tháng 4/2022, 57 tỉnh, thành phố còn lại tiếp tục thực hiện kế hoạch phủ sóng hóa đơn điện tử.

Kể từ 1/7/2022, toàn bộ 63 tỉnh thành sẽ triển khai hóa đơn điện tử mới theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

Quy định về xử lý hóa đơn điện tử sai sót mới nhất cũng sẽ được áp dụng theo Điều 19, Nghị định 123/2020/NĐ-CP và Khoản 1, Điều 7, Thông tư 78/2021/TT-BTC.

2. Xử lý hóa đơn điện tử sai sót theo Nghị định 123, Thông tư 78

Trong phạm vi bài viết này, ThaisonSoft sẽ hướng dẫn xử lý chi tiết sai sót của hóa đơn điện tử đối với những doanh nghiệp đang sử dụng hóa đơn điện tử mới theo Nghị định 123, Thông tư 78.

2.1. Hóa đơn điện tử sai sót đã được cấp mã, chưa gửi cho người mua

Người bán thực hiện các bước sau:

- Bước 1: Hủy hóa đơn điện tử sai sót.

- Bước 2: Lập hóa đơn điện tử mới để gửi cho người mua.

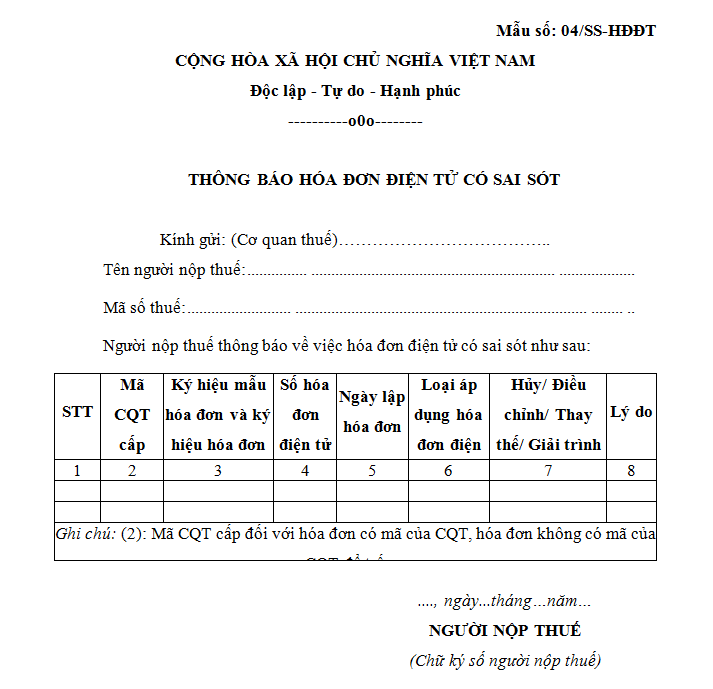

- Bước 3: Nộp thông báo theo Mẫu 04/SS-HĐĐT cho cơ quan thuế.

Lưu ý:

- Có thể lập Mẫu 04/SS-HĐĐT cho từng hóa đơn có sai sót hoặc cho nhiều hóa đơn điện tử sái ót.

- Thời hạn nộp Mẫu 04/SS-HĐĐT chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh.

| >> Tham khảo: Báo giá hóa đơn điện tử, Tra cứu hóa đơn điện tử. |

2.2. Hóa đơn điện tử có mã/không có mã của cơ quan thuế sai sót, đã gửi người mua

Trường hợp hóa đơn điện tử sai tên, địa chỉ người mua nhưng không sai mã số thuế và các nội dung khác:

- Bước 1: Người bán thông báo cho người mua về việc có hóa đơn điện tử sai sót, không cần lập lại hóa đơn mới.

- Bước 2: Người bán thông báo với cơ quan thuế về hóa đơn điện tử sai sót, sử dụng Mẫu 04/SS-HĐĐT.

Lưu ý:

- Có thể lập Mẫu 04/SS-HĐĐT cho từng hóa đơn có sai sót hoặc cho nhiều hóa đơn điện tử sái ót.

- Thời hạn nộp Mẫu 04/SS-HĐĐT chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh.

- Nếu trường hợp doanh nghiệp sử dụng hóa đơn điện tử không có mã của cơ quan thuế có sai sót trên, chưa gửi dữ liệu cho cơ quan thuế => Không thực hiện xử lý như trên.

2.3. Hóa đơn điện tử sau sót thông tin quan trọng

Trường hợp này, kế toán có thể lựa chọn một trong 2 cách dưới đây:

Cách 1: Lập hóa đơn điều chỉnh cho hóa đơn điện tử sai sót

Các bước thực hiện:

- Bước 1: Người bán lập hóa đơn điện tử điều chỉnh cho hóa đơn điện tử sai sót để gửi cho người mua.

+ Hóa đơn điện tử điều chỉnh phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số…ký hiệu…ngày…tháng…năm”.

+ Nội dung ghi trên hóa đơn điều chỉnh: Điều chỉnh tăng ghi dấu dương, điều chỉnh giảm ghi dấu âm, đúng với thực tế cần điều chỉnh.

- Bước 2: Sau khi ký số, người bán gửi hóa đơn điện tử điều chỉnh cho cơ quan thuế cấp mã (nếu sử dụng hóa đơn điện tử có mã) và gửi cho người mua hoặc gửi luôn cho người mua (nếu sử dụng hóa đơn điện tử không có mã của cơ quan thuế).

Cách 2: Lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử sai sót

- Bước 1: Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử sai sót gửi cho người mua. Trên hóa đơn điện tử thay thế phải có dòng chữ “Thay thế cho hóa đơn Mẫu số…ký hiệu…ngày…tháng…năm”.

- Bước 2: Bước 2: Sau khi ký số, người bán gửi hóa đơn điện tử thay thế cho cơ quan thuế cấp mã (nếu sử dụng hóa đơn điện tử có mã) và gửi cho người mua hoặc gửi luôn cho người mua (nếu sử dụng hóa đơn điện tử không có mã của cơ quan thuế).

2.4. Trường hợp cơ quan thuế phát hiện

Trường hợp cơ quan thuế phát hiện sai sót trên hóa đơn điện tử, các bước xử lý giữa cơ quan thuế và người nộp thuế như sau:

- Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT để người bán rà soát thông tin trên hóa đơn điện tử sai sót.

- Bước 2: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu 04/SS-HĐĐT.

- Bước 3: Người bán thực hiện xử lý hóa đơn điện tử theo các trường hợp nêu trên.

2.5. Điều chỉnh hóa đơn điện tử theo Thông tư 32 sau khi đã chuyển sang sử dụng hóa đơn điện tử theo Thông tư 78

Trường hợp doanh nghiệp đã chuyển đổi sang sử dụng hóa đơn điện tử theo Thông tư 78/2021/TT-BTC sau đó mới phát hiện ra hóa đơn điện tử theo Thông tư 32/2011/TT-BTC sử dụng trước đó sai sót thì xử lý như sau:

- Bước 1: Thông báo cho cơ quan thuế theo Mẫu số 04/SS-HĐĐT.

- Bước 2: Lập hóa đơn điện tử thay thế gửi cơ quan thuế để xin cấp mã mới.

- Bước 3: Gửi lại hóa đơn điện tử thay thế của Thông tư 78 cho người mua.

3. Cách nộp Mẫu 04/SS-HĐĐT cho cơ quan thuế

Mẫu 04/SS-HĐĐT là Thông báo hóa đơn điện tử có sai sót theo Nghị định 123/2020/NĐ-CP là biểu mẫu dùng trong các trường hợp có sai sót về sai tên, địa chỉ người mua nhưng không sai mã số thuế.

Theo Khoản 1, Điều 7, Thông tư 78/2021/TT-BTC, thời gian gửi thông báo sai sót theo Mẫu 04/SS-HĐĐT đến cơ quan thuế là bất cứ lúc nào nhưng phải đảm bảo chậm nhất là ngày cuối cùng của kỳ kê khai điều chỉnh thuế giá trị gia tăng phát sinh.

Tùy theo nhà cung cấp dịch vụ hóa đơn điện tử mà cách nộp Mẫu 04/SS-HĐĐT sẽ khác nhau, vì vậy, kế toán cần liên hệ với phía nhà cung cấp hóa đơn điện tử mà doanh nghiệp đang sử dụng.

Như vậy, qua các thông tin trên, kế toán có thể tham khảo để thực hiện xử lý khi hóa đơn điện tử có sai sót.

Tùy theo thời điểm phát hiện sai sót, nội dung sai sót,... cách xử lý sẽ khác nhau, kế toán cần nắm vững các bước xử lý trong từng trường hợp để thực hiện điều chỉnh hoặc thay thế hóa đơn điện tử đúng quy định.

Ngoài ra, để được tư vấn về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Kiểm toán tuân thủ là gì? Mục tiêu của kiểm toán tuân thủ

31/05/2022-18999 lượt xem

Báo cáo tài chính giữa niên độ là gì? Đối tượng phải lập báo cáo tài chính giữa niên độ?

01/06/2022-16517 lượt xem

Kiểm toán Nhà nước là gì? Quyền hạn, vai trò và chức năng của kiểm toán nhà nước

10/06/2022-31760 lượt xem