3 vấn đề hóa đơn nổi bật các doanh nghiệp cần quan tâm

Đổi mới phương thức thực hiện, giảm thiểu các thủ tục hành chính cũng như tăng cường hoạt động giám sát các giao dịch thương mại tại doanh nghiệp thông qua các loại hóa đơn, chứng từ bằng hệ thống điện tử đang là yêu cầu cấp thiết cần thực hiện. Vậy, trong năm bản lề, then chốt này, những vấn đề về hóa đơn điện tử nổi bật nào các doanh nghiệp cần đặc biệt lưu ý?

1. Nghị định 04/2014/NĐ-CP sửa đổi quy định về hóa đơn bán hàng hóa, hóa đơn cung ứng dịch vụ đã được ghi tại Nghị định 51/2010/NĐ-CP

Theo Nghị Định sửa đổi này, những điều khoản sửa đổi cần được các doanh nghiệp đặc biệt lưu ý có thể kể đến bao gồm:

- Sửa đổi, bổ sung điều 5 về nguyên tắc khởi tạo và phát hành hóa đơn: Tổ chức kinh doanh đáp ứng đủ các điều kiện quy định tại Điều 6 và Điều 7 Nghị định này được tự in hóa đơn hoặc khởi tạo hóa đơn điện tử để sử dụng trong việc bán hàng hóa, dịch vụ.

- Sửa đổi, bổ sung điều 6 về hóa đơn tự in:

Doanh nghiệp được thành lập theo quy định của pháp luật trong khu công nghiệp, khu kinh tế, khu chế xuất, khu công nghệ cao; doanh nghiệp có mức vốn điều lệ theo quy định của Bộ Tài chính; các đơn vị sự nghiệp công lập có sản xuất, kinh doanh theo quy định của pháp luật được tự in hóa đơn kể từ khi có mã số thuế.

Đối với các doanh nghiệp vi phạm về quản lý, sử dụng hóa đơn; doanh nghiệp có rủi ro cao về việc chấp hành pháp luật thuế. Bộ Tài chính căn cứ quy định của pháp luật về quản lý thuế và pháp luật về công nghệ thông tin thực hiện biện pháp giám sát, quản lý phù hợp nhằm thực hiện đúng quy định của pháp luật về hóa đơn.

Bộ Tài chính quy định, hướng dẫn đối với cơ sở sản xuất, kinh doanh sử dụng máy tính tiền in hóa đơn bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về quản lý hóa đơn.

2. Thông tư 119/2014/TT-BTC sửa đổi Thông tư 156/2013/TT-BTC, 111/2013/TT-BTC, 219/2013/TT-BTC, 08/2013/TT-BTC, 85/2011/TT-BTC, 39/2014/TT-BTC và 78/2014/TT-BTC về cải cách, đơn giản thủ tục hành chính về thuế.

Để tăng cường thực hiện các hoạt động cải cách, đơn giản hóa thủ tục hành chính về khai thuế, nộp thuế cũng như việc in – xuất, quản lý các loại hóa đơn, chứng từ, ngày 25/8/2014, Bộ trưởng Bộ Tài chính đã ban hành Thông tư hướng dẫn sửa đổi, bố sung các nội dung liên quan, trong đó Nội dung sửa đổi gồm 6 điều với trên 20 mục cơ bản, nổi bật có thể kể đến bao gồm:

- Thay đổi về mẫu tờ khai thuế, thay đổi về mẫu bảng kê hóa đơn chứng từ bán ra, mẫu bảng kê hóa đơn chứng từ của hàng hóa mua vào được ban hành mới kèm theo thông tư 156/2013/TT-BTC.

- Hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân.

- Sửa đổi, bổ sung Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng.

- Sửa đổi mẫu Giấy nộp tiền vào NSNN (mẫu C1-02/NS và C1-03/NS) tại Phụ lục ban hành kèm theo Quyết định số 759/QĐ-BTC ngày 16/4/2013 của Bộ Tài chính về việc đính chính Thông tư số 08/2013/TT-BTC ngày 10/1/2013 của Bộ Tài chính và mẫu Bảng kê nộp thuế (01/BKNT) ban hành kèm theo Thông tư số 85/2011/TT-BTC ngày 17/6/2011 của Bộ Tài chính.

Đơn giản hóa trong cải cách thủ tục hành chính về vấn đề hóa đơn.

- Sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

- Sửa đổi, bổ sung Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp.

3. Sử dụng hóa đơn điện tử và hóa đơn điện tử xác thực trong in – xuất, khai – nộp và quản lý hóa đơn

Xuất phát từ yêu cầu bức thiết trong quá trình hoạt động, đồng thời để tạo hành lang pháp lý cho doanh nghiệp thực hiện sử dụng hoá đơn điện tử trong hoạt động kinh doanh, Bộ Tài chính đã ban hành Thông tư số 32/2011/TT-BTC ngày 14/3/2011 hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ có hiệu lực từ ngày 1/5/2011.

Theo đó, hóa đơn điện tử sẽ giúp quản lý các dữ liệu về bán hàng, cung ứng dịch vụ, lưu trữ và quản lý dữ liệu thông qua các phương tiện điện tử chuyên dụng, thường sẽ là được khởi tạo, lập và xử lý dựa trên hệ thống máy tính của tổ chức đã được cấp mã số thuế và được lưu trữ trên hệ thống của các bên theo quy định của pháp luật về giao dịch điện tử.

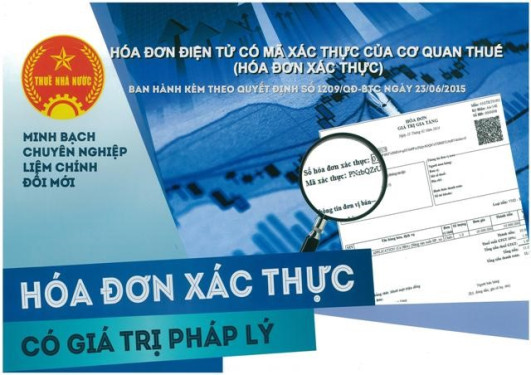

Bên cạnh hóa đơn điện tử, mới đây theo Quyết định 1209/QĐ-BTC của Bộ Tài Chính, từ tháng 6/2015 đến hết năm 2016, Bộ sẽ tiến hành triển khai thí điểm việc quản lý hóa đơn của các doanh nghiệp thông qua hệ thống hóa đơn điện tử có mã xác thực.

Hóa đơn điện tử xác thực hay còn gọi là hóa đơn điện tử có mã xác thực là một loại hóa đơn được cấp mã xác thực và số xác thực thông qua hệ thống xác thực của cơ quan thuế.

Theo đó, trên mỗi tờ hóa đơn điện tử xác thực sẽ có một mã xác thực và khi kiểm tra thông qua mã này, khách hàng sẽ có thể tra cứu được thông tin chi tiết của đơn vị xuất hóa đơn, thậm chí cả việc doanh nghiệp còn hoạt động hay không.

Ngoài ra, hóa đơn điện tử xác thực được cấp và sử dụng tại doanh nghiệp cũng sẽ được đảm bảo tính hợp pháp của cơ quan thuế và không thể bị làm giả bằng hình thức điện tử.

4. Phần mềm hóa đơn điện tử E – Invoice: xây dựng hệ thống hóa đơn điện tử xác thực nhanh chóng, an toàn, thuận tiện

Là một trong những doanh nghiệp được Tổng cục Thuế lựa chọn để thí điểm sử dụng hóa đơn điện tử có mã xác thực, Công ty Thái Sơn đã xây dựng nên phần mềm hóa đơn điện tử xác thực E-Invoice, nhằm phục vụ chính doanh nghiệp mình và đưa ra giải pháp hóa đơn tối ưu cho các doanh nghiệp khác.

Phần mềm E-INVOICE là giải pháp chuyên dụng cho việc tạo lập và xuất hóa đơn điện tử xác thực đáp ứng đầy đủ các nghiệp vụ của hóa đơn điện tử xác thực.

Ngoài ra phần mềm E-INVOICE còn tích hợp quy trình khép kín từ gửi hóa đơn điện tử xác thực cho khách hàng đến các quy trình xác nhận với khách hàng nhận hóa đơn điện tử ngay trên phần mềm.

Các tính năng mở rộng có thể tích hợp với các giải pháp quản lý có sẵn tại doanh nghiệp như phần mềm kế toán, phần mềm CRM, phần mềm quản lý khác…

Ngoài ra, để được tư vấn và đăng ký dùng thử phần mềm hóa đơn điện tử Einvoice, quý độc giả vui lòng liên hệ theo địa chỉ Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Doanh nghiệp và cơ hội vàng khi chuyển đổi hóa đơn điện tử

06/03/2020-6013 lượt xem

Top 5 lý do khiến doanh nghiệp ồ ạt đăng ký hóa đơn điện tử

18/03/2020-5939 lượt xem

TOP 14 thắc mắc hay gặp nhất về sử dụng hóa đơn điện tử

20/03/2020-12785 lượt xem