Mục tiêu của kiểm toán báo cáo tài chính là gì?

Kiểm toán là quá trình thu thập và đánh giá các bằng chứng về một thông tin nhằm xác định và báo cáo về sự phù hợp của thông tin này với các tiêu chuẩn được thiết lập. Vậy mục tiêu của kiểm toán báo cáo tài chính là gì?

|

Mục Lục 1. Kiểm toán báo cáo tài chính là gì? 2. Mục tiêu của kiểm toán báo cáo tài chính 3. Nội dung của kiểm toán báo cáo tài chính 3.1. Phương pháp tiếp cận kiểm toán trực tiếp |

1. Kiểm toán báo cáo tài chính là gì?

Theo quy định, kiểm toán là quá trình thu thập, đánh giá các bằng chứng về một thông tin để xác định và báo cáo về sự phù hợp của thông tin với các tiêu chuẩn đã được thiết lập.

Quá trình này phải được thực hiện bởi các kiểm toán viên có đủ năng lực và độc lập (Arens et al., 2012).

Cùng với đó, kiểm toán báo cáo tài chính là việc các kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam thực hiện kiểm tra, đưa ra ý kiến về tính trung thực, hợp lý trên các khía cạnh quan trọng của báo cáo tài chính của đơn vị được kiểm toán theo quy định chuẩn mực kiểm toán.

2. Mục tiêu của kiểm toán báo cáo tài chính

Theo ISA, mục tiêu của kiểm toán báo cáo tài chính là giúp tăng độ tin cậy của người sử dụng báo cáo tài chính.

Để làm được điều đó, các kiểm toán viên cần đưa ra ý kiến về tính trung thực và trình bày hợp lý của báo cáo tài chính trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày báo cáo tài chính.

Ngoài ra, mục tiêu của kiểm toán báo cáo tài chính còn giúp cho đơn vị được kiểm toán thấy được những tồn tại, sai sót để khắc phục, nâng cao chất lượng thông tin tài chính của đơn vị mình.

Có thể thấy, báo cáo kiểm toán là phương tiện ràng buộc giữa kiểm toán viên và người sử dụng báo cáo tài chính.

Nó đại diện cho phương diện quan trọng nhất trong quy trình kiểm toán, kiểm toán viên có thể sử dụng báo cáo này để chuyển tải kết quả của quá trình kiểm toán đến những người sử dụng báo cáo tài chính.

|

Bài viết tham khảo: |

3. Nội dung của kiểm toán báo cáo tài chính

Hiện nay, có 2 phương pháp tiếp cận kiểm toán báo cáo tài chính là: phương pháp trực tiếp và phương pháp chu kỳ. Cụ thể:

3.1. Phương pháp tiếp cận kiểm toán trực tiếp

Tiếp cận báo cáo tài chính theo các chỉ tiêu hoặc nhóm chỉ tiêu như tiền, hàng tồn kho, tài sản cố định…

- Ưu điểm của phương pháp này là nội dung kiểm toán và đối tượng thông tin trực tiếp của kiểm toán là như nhau nên rất dễ xác định đối tượng.

- Nhược điểm: Các chỉ tiêu trên báo cáo tài chính không hoàn toàn độc lập với nhau, nên việc triển khai kiểm toán theo phương pháp này thường không đạt hiệu quả.

3.2. Phương pháp tiếp cận kiểm toán chu kỳ

Những chỉ tiêu liên quan đến cùng một nghiệp vụ được nghiên cứu trong mối quan hệ với nhau. Các nghiệp vụ, chỉ tiêu có thể khái quát thành các chu kỳ như sau:

- Chu kỳ mua vào và thanh toán

- Chu kỳ bán hàng và thanh toán

- Chu kỳ nhân sự và tiền lương

- Chu kỳ tồn kho và chi phí

- Chu kỳ huy động vốn và hoàn trả

- Tiền

Ngoài ra, nội dung kiểm toán trong mỗi chu kỳ là kiểm toán nghiệp vụ và kiểm toán số dư, số tiền trên báo cáo tài chính và các chỉ tiêu liên quan.

Kiểm toán nghiệp vụ cho phép xác định hoặc thu hẹp phạm vi kiểm toán cơ bản với các số dư hoặc số liệu hiển thị trên báo cáo tài chính.

Dù tiếp cận kiểm toán theo phương pháp nào thì cuối cùng, kiểm toán viên vẫn cần đưa ra ý kiến nhận xét tổng quát về báo cáo tài chính được kiểm toán.

Tuy nhiên, kiểm toán chu kỳ thường khoa học và tiết kiệm chi phí hơn so với phương pháp tiếp cận trực tiếp.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

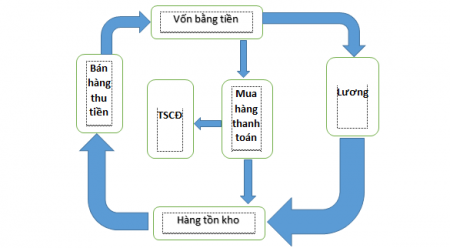

4. Chu trình kiểm toán tài chính

Kiểm toán báo cáo tài chính bao gồm các chu trình cơ bản như sau:

- Kiểm toán chu trình bán hàng, thu tiền

- Kiểm toán chu trình mua hàng, thanh toán

- Kiểm toán chu trình hàng tồn kho

- Kiểm toán chu trình lương và tiền trả cho người lao động

- Kiểm toán chu trình TSCĐ và XD cơ bản.

Các chu trình trên có mối quan hệ chặt chẽ với nhau, được thể hiện qua sơ đồ sau:

Từ sơ đồ trên, có thể thấy, chu trình hàng tồn kho sẽ có mối quan hệ với tất cả các chu trình khác ở góc độ trực tiếp hoặc gián tiếp.

Đặc biệt, có mối quan hệ mật thiết với chu trình Mua hàng - Thanh toán, tiền lương nhân viên, bán hàng - thu tiền. Đây là những chu trình, đầu mối quan trọng với cả khách hàng và công ty kiểm toán.

Cụ thể, trong công tác kế toán, kết quả của hàng tồn kho không chỉ ảnh hưởng đến các chỉ tiêu trên Bảng cân đối kế toán, mà còn ảnh hưởng trực tiếp đến kết quả hoạt động sản xuất kinh doanh.

Đối với kiểm toán, kết quả kiểm toán chu trình hàng tồn kho sẽ giúp kiểm toán viên có thể kết hợp, đối chiếu và kiểm tra kết quả của các chu trình khác như mua hàng, tiền lương… Từ đó, tiết kiệm thời gian, chi phí, nâng cao hiệu quả công tác.

Trên đây là một số thông tin về kiểm toán báo cáo tài chính, mục tiêu của kiểm toán báo cáo tài chính.

Hy vọng, bài viết đã cung cấp nhiều thông tin hữu ích cho quý độc giả về báo cáo tài chính, chuẩn bị hành trang trên con đường kiểm toán sắp tới.

Ngoài ra, để được tư vấn miễn phí về phần mềm hóa đơn điện tử Einvoice, vui lòng liên hệ: Miền Bắc: 1900.4767 và Miền Nam - Miền Trung: 1900.4768.

Các tin tức liên quan:

39 chuẩn mực kiểm toán quan trọng cần lưu ý

18/04/2022-9746 lượt xem

Kích hoạt hệ thống hóa đơn điện tử trên toàn quốc

21/04/2022-10783 lượt xem

Phủ sóng Hóa đơn điện tử toàn quốc, tiến tới mục tiêu hoàn thành áp dụng trước 1/7/2022

25/04/2022-4741 lượt xem