Kiểm toán chi phí quản lý doanh nghiệp là gì? Vì sao quan trọng đối với doanh nghiệp?

Kiểm toán chi phí quản lý doanh nghiệp đóng vai trò then chốt trong việc kiểm tra, đánh giá tính hợp lý và hiệu quả của các khoản chi phát sinh trong quá trình điều hành doanh nghiệp. Thông qua hoạt động này, doanh nghiệp có thể kịp thời nhận diện sai sót, hạn chế thất thoát tài chính, đồng thời điều chỉnh chiến lược chi tiêu để tối ưu hóa nguồn lực và nâng cao hiệu quả hoạt động kinh doanh.

|

Mục Lục 1. Kiểm toán chi phí quản lý doanh nghiệp là gì? |

1. Kiểm toán chi phí quản lý doanh nghiệp là gì?

Theo quy định tại Luật Kế toán 2015 và Thông tư 200/2014/TT-BTC, chi phí quản lý doanh nghiệp là toàn bộ các khoản chi phục vụ cho công tác quản trị, điều hành hoạt động sản xuất, kinh doanh cũng như quản lý hành chính trong doanh nghiệp. Đây là nhóm chi phí có tính chất dùng chung cho toàn bộ tổ chức và được phản ánh tại tài khoản 642 trong hệ thống kế toán.

Thành phần chi phí quản lý có thể khác nhau tùy theo loại hình và quy mô doanh nghiệp, nhưng thường bao gồm:

- Chi phí khấu hao tài sản cố định sử dụng cho hoạt động quản lý.

- Chi phí văn phòng phẩm, công cụ dụng cụ phục vụ điều hành.

- Lương và các khoản liên quan đến nhân sự quản lý.

- Chi phí vật tư phục vụ công tác quản trị.

- Các khoản thuế, phí, lệ phí liên quan.

- Dự phòng phải thu khó đòi hoặc các khoản dự phòng rủi ro khác.

- Chi phí thuê ngoài như dịch vụ kế toán, tư vấn, văn phòng….

- Các khoản chi khác bằng tiền phục vụ hoạt động quản lý chung.

Như vậy, kiểm toán chi phí quản lý doanh nghiệp là quá trình đánh giá, xác minh tính hợp lý, hợp lệ và hiệu quả của các khoản chi liên quan đến công tác quản trị và điều hành trong doanh nghiệp. Hoạt động kiểm toán giúp phát hiện sai sót, lãng phí, từ đó hỗ trợ doanh nghiệp kiểm soát tốt chi phí và tối ưu hiệu quả tài chính.

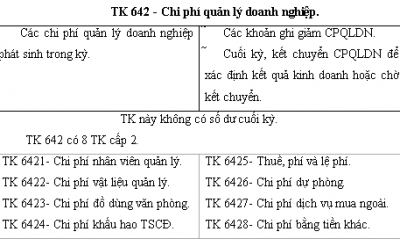

2. Kết cấu của Tài khoản 642 - Chi phí quản lý doanh nghiệp

Tài khoản 642 được sử dụng để phản ánh toàn bộ các khoản chi liên quan đến hoạt động điều hành và quản lý chung trong kỳ kế toán.

Bên Nợ:

- Ghi nhận các khoản chi quản lý doanh nghiệp phát sinh thực tế trong kỳ kế toán.

- Ghi nhận phần chênh lệch tăng khi trích lập dự phòng nợ phải thu khó đòi, dự phòng phải trả (nếu số phải trích lập kỳ này lớn hơn phần đã trích nhưng chưa sử dụng hết từ kỳ trước).

Bên Có:

- Ghi nhận các khoản điều chỉnh làm giảm chi phí quản lý doanh nghiệp.

- Hoàn nhập các khoản dự phòng đã lập khi số phải trích lập trong kỳ thấp hơn số dư chưa sử dụng.

- Kết chuyển chi phí quản lý về Tài khoản 911 – Xác định kết quả kinh doanh vào cuối kỳ.

Cấu trúc tài khoản cấp 2 của TK 642:

TK 642 được chi tiết thành 8 tiểu khoản để theo dõi cụ thể từng loại chi phí, bao gồm:

- 6421 – Chi phí tiền lương và các khoản liên quan đến nhân sự quản lý.

- 6422 – Chi phí nguyên vật liệu phục vụ công tác quản lý.

- 6423 – Chi phí văn phòng phẩm, công cụ, dụng cụ hành chính.

- 6424 – Chi phí khấu hao tài sản cố định sử dụng cho quản trị.

- 6425 – Các khoản thuế, phí, lệ phí không được hoàn lại.

- 6426 – Chi phí trích lập dự phòng rủi ro.

- 6427 – Chi phí cho các dịch vụ thuê ngoài phục vụ điều hành.

- 6428 – Các khoản chi khác bằng tiền không thuộc các nhóm trên.

3. Các bước kiểm toán chi phí quản lý doanh nghiệp

Trong kiểm toán báo cáo tài chính, việc đánh giá tính hợp lý và hiệu quả của chi phí quản lý doanh nghiệp và chi phí bán hàng là một phần không thể tách rời. Quá trình này thường được thực hiện qua 3 bước chính:

Bước 1: Chuẩn bị và lập kế hoạch kiểm toán

Trước khi tiến hành kiểm toán, kiểm toán viên cần nắm rõ các thông tin liên quan đến doanh nghiệp, bao gồm:

- Tổng quan về doanh nghiệp: ngành nghề, lĩnh vực hoạt động, đặc điểm tổ chức, quy chế nội bộ và hệ thống văn bản pháp lý đang áp dụng.

- Phân tích sơ bộ dữ liệu tài chính: so sánh chi phí giữa các kỳ, đối chiếu với kế hoạch dự toán và tham chiếu với doanh nghiệp cùng ngành.

- Đánh giá hệ thống kiểm soát nội bộ và xác định mức độ rủi ro tiềm ẩn.

- Từ đó xây dựng chương trình kiểm toán chi tiết phù hợp với đặc thù từng đơn vị.

Bước 2: Tiến hành kiểm toán thực tế

Ở giai đoạn này, kiểm toán viên thực hiện các thủ tục kiểm tra cụ thể:

- Xem xét chính sách bán hàng, các quy định chi tiêu nội bộ và kiểm tra việc tuân thủ.

- Kiểm tra thực tế hoạt động và đánh giá tính hiệu quả của các khoản chi như: quảng cáo, tiếp khách, hoa hồng, dịch vụ mua ngoài….

- Kiểm tra chứng từ kế toán (hóa đơn, phiếu chi, biên bản…) đảm bảo đầy đủ, hợp lệ.

- Đối chiếu việc khấu hao tài sản cố định, xuất dùng vật tư, công cụ, dụng cụ cho bộ phận bán hàng và quản lý.

- Kiểm tra các sổ kế toán chi tiết, tổng hợp và sổ cái liên quan đến hai khoản mục này.

Bước 3: Tổng hợp kết quả và đưa ra kết luận kiểm toán

Sau khi hoàn thành các thủ tục kiểm toán, kiểm toán viên sẽ:

- Tổng hợp toàn bộ bằng chứng kiểm toán đã thu thập.

- Yêu cầu doanh nghiệp cung cấp thêm hồ sơ, tài liệu giải trình nếu cần.

- Nếu phát hiện sai sót, kiểm toán viên sẽ đưa ra ý kiến trong báo cáo kiểm toán, đề xuất điều chỉnh và khuyến nghị cải thiện hệ thống kiểm soát nội bộ.

Việc kiểm toán chi phí bán hàng và chi phí quản lý doanh nghiệp không chỉ giúp phát hiện các sai lệch về tài chính mà còn là công cụ hữu hiệu để đánh giá hiệu quả sử dụng chi phí vận hành, từ đó nâng cao năng lực quản trị doanh nghiệp.

Dương Thúy

Các tin tức liên quan:

Những điểm mới trong Nghị định 181/2025/NĐ-CP hướng dẫn chi tiết Luật thuế GTGT

04/07/2025-32397 lượt xem

Mức phạt không áp dụng hóa đơn khởi tạo từ máy tính tiền đối với hộ kinh doanh

07/07/2025-8361 lượt xem