Cấu trúc bản báo cáo kết quả hoạt động kinh doanh và mẫu báo cáo mới nhất

Báo cáo kết quả hoạt động kinh doanh là một trong bốn bản báo cáo tài chính hàng năm của doanh nghiệp được quy định trong Thông tư số 200/2014/TT-BTC. Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp cần có những nội dung gì? Cách lập các chỉ tiêu quan trọng trong báo cáo này như thế nào? Mời bạn đọc cùng EIV dõi theo những thông tin về báo cáo kết quả hoạt động kinh doanh dưới đây.

1. Cấu trúc của bản báo cáo kết quả hoạt động kinh doanh

1.1. Cấu trúc bản báo cáo

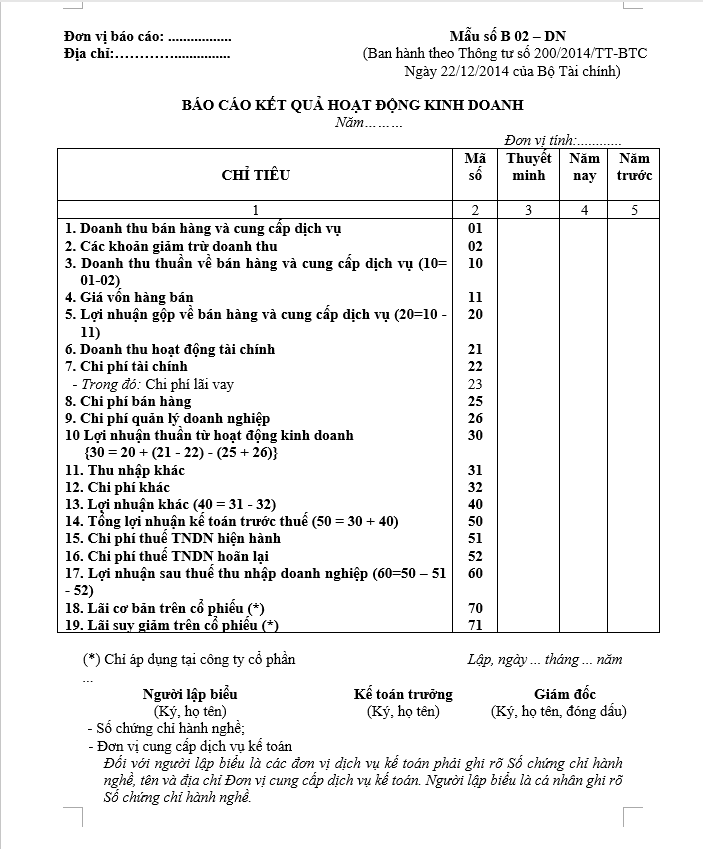

Cấu trúc của bản báo cáo kết quả hoạt động kinh doanh của doanh nghiệp gồm 5 cột được thể hiện qua hình bên dưới:

|

CHỈ TIÊU (1) |

Mã số (2) |

Thuyết minh (3) |

Năm nay (4) |

Năm trước (5) |

|

|

|

|

|

|

- Cột số 1: Các chỉ tiêu báo cáo (tên chỉ tiêu).

- Cột số 2: Mã số tương ứng với các chỉ tiêu trong cột 1.

- Cột số 3: Số hiệu ký hiệu của các chỉ tiêu này trong Bản thuyết minh báo cáo tài chính (để dễ dàng đối chiếu).

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm.

- Cột số 5: Số liệu của năm trước (dùng để so sánh sự khác biệt với cột 4).

1.2. Nội dung bản báo cáo

Tình hình và kết quả hoạt động kinh doanh của doanh nghiệp được thể hiện ở bản báo cáo kết quả hoạt động kinh doanh thông qua các nội dung như kết quả của hoạt động kinh doanh chính, kết quả tài chính và một số hoạt động khác của doanh nghiệp.

Nội dung của bản báo cáo kết quả hoạt động kinh doanh không bao gồm các khoản như thu nhập, doanh thu, chi phí phát sinh đối với các giao dịch nội bộ. Bản báo cáo này là kết quả kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc.

2. Một số chỉ tiêu quan trọng trong báo cáo kết quả hoạt động kinh doanh

Khoản 3, Điều 113, Thông tư số 200/2014/TT-BTC, cách viết một số chỉ tiêu quan trọng trong bản báo cáo kết quả hoạt động kinh doanh được hướng dẫn như sau:

2.1. Chỉ tiêu về doanh thu bán hàng và cung cấp dịch vụ (01)

- Chức năng của chỉ tiêu doanh thu: Chỉ tiêu này nói lên tổng doanh thu hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và các loại doanh thu khác trong năm của doanh nghiệp.

- Cách ghi số liệu: Mã 01 được lấy từ Tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” và phải là tổng hợp số phát sinh bên Có của tài khoản này trong kỳ báo cáo.

- Chỉ tiêu về doanh thu bán hàng không bao gồm các loại thuế gián thu và các doanh thu từ giao dịch nội bộ.

2.2. Các khoản giảm trừ doanh thu (02)

- Chức năng của mã 02: Phản ánh tổng hợp các khoản được tính giảm trừ vào tổng doanh thu năm như các khoản tiền được chiết khấu thương mại, giảm giá mua hàng, hàng bán bị trả lại trong kỳ báo cáo.

- Cách ghi số liệu: Mã 02 được lấy từ số liệu trong kỳ báo cáo của lũy kế số phát sinh bên Nợ “Tài khoản 511- Doanh thu bán hàng và cung cấp dịch vụ” đối xứng với bên Có các “Tài khoản 521

- Các khoản giảm trừ doanh thu.

- Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp được ghi trên sổ kế toán Tài khoản 511 (NSNN).

2.3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10)

- Chức năng của mã 03: Phản ánh số doanh thu thuần thông qua việc lấy doanh thu bán hàng hóa, thành phẩm, BĐS đầu tư và các loại doanh thu khác trừ đi chiết khấu thương mại, giảm giá, hoàn hàng (trả hàng)...

- Cách ghi số liệu mã 10 = Mã 01 - Mã 02.

2.4. Giá vốn hàng bán (11)

- Chức năng của mã 11: Phản ánh tổng giá vốn hàng bán, đầu tư bất động sản, chi phí giá sản xuất của sản phẩm đã bán, chi phí của khối lượng dịch vụ đã hoàn thành (trực tiếp).

- Cách ghi số liệu mã 11: Luỹ kế số phát sinh bên Có của “TK 632 - Giá vốn hàng bán” trong kỳ báo cáo đối ứng bên Nợ của “TK 911 - Xác định kết quả kinh doanh”.

2.5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20)

- Chức năng của mã 20: Phản ánh số chênh lệch giữa doanh thu thuần của hàng hóa bán, thành phẩm, đầu tư và các dịch vụ cung cấp với giá vốn hàng bán phát sinh trong kỳ.

- Cách ghi số liệu: Mã 20 = Mã 10 - Mã 11.

|

>> Có thể bạn quan tâm: |

2.6. Doanh thu hoạt động tài chính (21)

- Chức năng của mã 21: Phản ánh doanh thu của các hoạt động tài chính doanh nghiệp (phát sinh trong kỳ báo cáo).

- Cách ghi số liệu mã 21: Tổng hợp số phát sinh bên Nợ của “TK 515 - Doanh thu từ các hoạt động tài chính của doanh nghiệp” đối ứng với bên Có “Tài khoản 911 - Xác định kết quả kinh doanh”.

2.7. Chi phí tài chính (22)

- Chức năng của mã 22: Phản ánh tổng chi phí tài chính (tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động liên doanh,...) của doanh nghiệp, phát sinh trong kỳ báo cáo.

- Cách ghi số liệu mã 22: Tổng hợp tất cả số phát sinh bên Có “TK 635 - Chi phí tài chính” đối ứng với bên Nợ “TK 911 (Xác định kết quả kinh doanh)”.

3. Mẫu B02-DN báo cáo kết quả hoạt động kinh doanh của doanh nghiệp

Theo Điều 113, Thông tư số 200/2014/TT-BTC, doanh nghiệp lập báo cáo kết quả tài chính dựa trên mẫu số B02-DN đính kèm trong văn bản pháp luật.

Trên đây là cấu trúc và mẫu báo cáo kết quả hoạt động kinh doanh cho doanh nghiệp. Ngoài ra, khi thực hiện làm báo cáo kết quả kinh doanh, kế toán doanh nghiệp cần chú ý những chỉ tiêu có trong báo cáo để ghi số liệu một cách chính xác nhất.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Bảng tổng hợp dữ liệu hóa đơn điện tử: 3 điều doanh nghiệp cần lưu ý

02/05/2024-4685 lượt xem

Bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót xử lý như thế nào?

08/05/2024-4217 lượt xem

Các chỉ số tài chính doanh nghiệp đáng lưu ý dành cho người quản trị và nhà đầu tư

10/05/2024-35586 lượt xem