Cần lưu ý gì khi lập báo cáo tài chính giải thể doanh nghiệp?

Trường hợp buộc phải ngừng hoạt động, doanh nghiệp cần chuẩn bị các giấy tờ để hoàn thiện thủ tục giải thể, trong đó có việc chuẩn bị báo cáo tài chính. Giải thể doanh nghiệp hợp pháp là như thế nào? Hồ sơ, thủ tục giải thể doanh nghiệp? Cần lưu ý gì khi lập báo cáo tài chính giải thể doanh nghiệp?

1. Các trường hợp giải thể doanh nghiệp hợp pháp

Theo quy định tại Điều 207, Luật Doanh nghiệp năm 2020, doanh nghiệp sẽ bị giải thể trong các trường hợp dưới đây:

- Doanh nghiệp đã kết thúc thời hạn hoạt động ghi trong Điều lệ công ty nhưng không có quyết định gia hạn.

- Giải thể theo quyết định của chủ doanh nghiệp (doanh nghiệp tư nhân), của hội đồng thành viên (đối với công ty hợp danh), của hội đồng thành viên hoặc chủ sở hữu công ty (đối với công ty TNHH), của Đại hội đồng cổ đông (Công ty cổ phần).

- Công ty không có đủ số lượng thành viên tối thiểu theo quy định trong 6 tháng liên tục mà không chuyển đổi loại hình doanh nghiệp.

- Công ty bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp (trừ trường hợp theo quy định của Luật quản lý thuế).

Doanh nghiệp sẽ chỉ được giải thể khi thanh toán hết các khoản nợ, nghĩa vụ tài sản khác, không trong quá trình giải quyết tranh chấp tại Tòa án.

Ngoài ra, trường hợp doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp thì người quản lý có liên quan và Doanh nghiệp sẽ cùng chịu trách nhiệm với các khoản nợ của doanh nghiệp.

| >> Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

2. Trình tự, thủ tục và hồ sơ giải thể doanh nghiệp

Việc giải thể doanh nghiệp cần tuân theo trình tự, thủ tục nhất định theo quy định của pháp luật. Cụ thể như sau:

2.1. Trình tự, thủ tục giải thể doanh nghiệp

Theo quy định tại Điều 208. Luật Doanh nghiệp 2020, thủ tục, trình tự giải thể doanh nghiệp như sau:

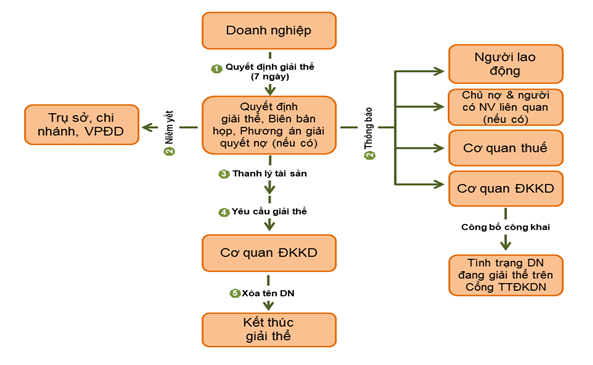

1. Thông qua nghị quyết, quyết định giải thể doanh nghiệp, bao gồm các nội dung sau:

- Tên, địa chỉ trụ sở chính của doanh nghiệp

- Lý do giải thể

- Thời hạn, thủ tục thanh lý hợp đồng và thanh toán các khoản nợ

- Phương án xử lý các nghĩa vụ phát sinh từ hợp đồng lao động

- Họ tên, chữ ký của chủ doanh nghiệp tư nhân, chủ sở hữu công ty, Chủ tịch Hội đồng thành viên, Chủ tịch Hội đồng quản trị.

2. Chủ doanh nghiệp tư nhân, hội đồng thành viên hoặc chủ sở hữu công ty, hội đồng quản trị trực tiếp thanh lý tài sản doanh nghiệp (trừ trường hợp Điều lệ công ty quy định thành lập tổ chức thanh lý riêng).

3. Trong thời hạn 7 ngày làm việc kể từ ngày thông qua, nghị quyết, quyết định giải thể và biên bản họp sẽ phải được gửi đến Cơ quan đăng ký kinh doanh, Cơ quan thuế và người lao động trong doanh nghiệp. Ngoài ra, nghị quyết, quyết định giải thể phải được đăng trên Cổng thông tin quốc gia về đăng ký doanh nghiệp, niêm yết công khai tại trụ sở, chi nhánh và văn phòng đại diện doanh nghiệp.

Trong trường hợp doanh nghiệp còn nghĩa vụ tài chính chưa thanh toán thì cần gửi kèm nghị quyết, quyết định giải thể và phương án giải quyết nợ đến các chủ nợ, và những người liên quan. Phương án giải quyết bao gồm: Tên, địa chỉ của chủ nợ, số nợ, thời hạn, địa điểm và phương thức thanh toán số nợ đó, cách thức, thời gian giải quyết khiếu nại của chủ nợ.

4. Cơ quan đăng ký kinh doanh thông báo tình trạng doanh nghiệp đang làm thủ tục giải thể trên Cổng thông tin quốc gia về đăng ký doanh nghiệp ngay sau khi nhận được nghị quyết, quyết định giải thể của doanh nghiệp; kèm theo đó là nghị quyết, quyết định giải thể và phương án giải quyết nợ (nếu có).

2.2. Hồ sơ giải thể doanh nghiệp

Sau khi đã hoàn tất việc thông qua quyết định giải thể và tổ chức thanh lý tài sản, doanh nghiệp cần gửi Quyết định giải thể lên Cơ quan thuế, Cơ quan đăng ký kinh doanh, đồng thời đăng thông tin lên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Tiếp đó, trong vòng 45 ngày kể từ ngày nộp quyết định giải thể, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ gồm:

- Tờ khai quyết toán thuế TNDN.

- Báo cáo tài chính giải thể doanh nghiệp

- Phụ lục đi kèm: về ưu đãi thuế, chuyển lỗ, phụ lục kết quả hoạt động sản xuất kinh doanh.

- Giấy chứng nhận đăng ký kinh doanh

- Văn thư giải trình về việc giải thể

- Thông báo hủy hóa đơn mẫu

- Cam kết không sử dụng tài sản cố định

- Con dấu

- Báo cáo liên quan về việc thanh lý tài sản doanh nghiệp, thanh toán khoản nợ về thuế, BHXH cho người lao động, và danh sách chủ nợ cùng số nợ đã thanh toán…

3. Lưu ý gì khi lập báo cáo tài chính giải thể doanh nghiệp?

- Trong hồ sơ khai quyết toán thuế giải thể doanh nghiệp cần có báo cáo tài chính đến thời điểm chấm dứt hoạt động kinh doanh, hoặc báo cáo tài chính năm.

- Ngoài ra, cần có con dấu, giấy chứng nhận mẫu dấu, giấy chứng nhận đăng ký doanh nghiệp và thông báo giải thể doanh nghiệp.

- Danh sách chủ nợ và số nợ đã thanh toán.

- Báo cáo tài sản doanh nghiệp

- Kể từ khi gửi quyết định giải thể đến cơ quan ban ngành có liên quan, doanh nghiệp không cần làm hồ sơ khai thuế hoặc báo cáo tài chính tính.

Trên đây là một số nội dung cơ bản liên quan đến việc giải thể doanh nghiệp và các lưu ý khi lập báo cáo tài chính giải thể doanh nghiệp.

Hy vọng bài viết đã cung cấp thông tin hữu ích cho quý độc giả.

Ngoài ra, để được tư vấn thêm về phần mềm hóa đơn điện tử E-invoice, quý doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Những điều cần biết về kiểm toán báo cáo quyết toán dự án hoàn thành

07/11/2022-11462 lượt xem

Kê khai thiếu hóa đơn đầu vào doanh nghiệp xử lý thế nào?

09/11/2022-25357 lượt xem

Hướng dẫn quyết toán thuế TNCN cho người nước ngoài về nước

15/11/2022-31807 lượt xem