Cách tính thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán

Thu nhập từ chuyển nhượng chứng khoán sẽ bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định. Vậy làm sao để tính thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán?

|

Mục Lục 1. Phạm vi áp dụng thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán 2. Cách tính thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán |

1. Phạm vi áp dụng thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán

Theo quy định tại Điều 15, Thông tư 78/2014/TT-BTC, phạm vi áp dụng thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán được xác định như sau:

- Trong trường hợp doanh nghiệp phát hành cổ phiếu để huy động vốn, thì phần chênh giữa giá phát hành và mệnh giá sẽ không được tính vào thu nhập chịu thuế để tính thuế thu nhập doanh nghiệp.

- Trong trường hợp doanh nghiệp thực hiện chia, tách, hợp nhất hoặc sáp nhập mà thực hiện hoán đổi cổ phiếu tại thời điểm tiến hành chia, tách, hợp nhất, sáp nhập mà phát sinh thu nhập thì phần thu nhập này sẽ bắt buộc phải chịu thuế thu nhập doanh nghiệp.

- Nếu doanh nghiệp có chuyển nhượng chứng khoán, không nhận bằng tiền nhưng lại nhận bằng tài sản, lợi ích vật chất như cổ phiếu, chứng chỉ quỹ có phát sinh thu nhập, thì sẽ phải chịu thuế TNDN.

Lưu ý: Giá trị tài sản, cổ phiếu hoặc chứng chỉ quỹ sẽ được xác định theo giá bán của sản phẩm trên thị trường tại thời điểm nhận tài sản.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Cách tính thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán

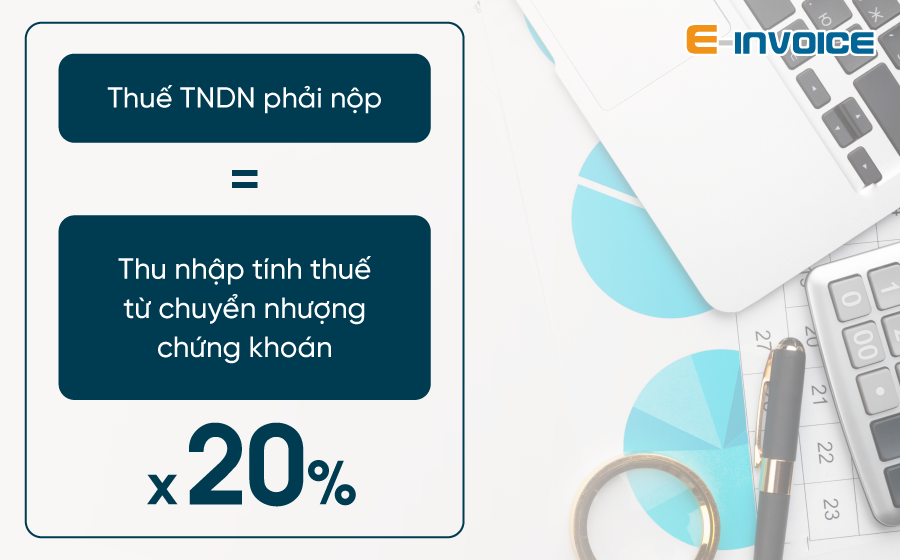

Công thức tính thuế thu nhập doanh nghiệp phải nộp được xác định như sau:

Thuế thu nhập doanh nghiệp phải nộp = Thu nhập tính thuế từ chuyển nhượng chứng khoán x 20%.

Trong đó, Thu nhập tính thuế từ chuyển nhượng chứng khoán trong kỳ sẽ được xác định bằng giá bán chứng khoán, trừ đi giá mua của chứng khoán chuyển nhượng, trừ tiếp các chi phí liên quan đến việc chuyển nhượng

Cụ thể:

Thu nhập tính thuế từ chuyển nhượng chứng khoán = Giá bán chứng khoán (1)- Giá mua của chứng khoán chuyển nhượng (2) - Các chi phí liên quan (3).

Cách xác định của từng thành phần như sau:

(1) Giá bán chứng khoán:

- Với chứng khoán niêm yết và chứng khoán của công ty đại chúng vẫn chưa niêm yết nhưng thực hiện đăng ký giao dịch ở trung tâm giao dịch chứng khoán thì giá bán chứng khoán chính là giá thực tế bán chứng khoán (giá khớp lệnh hoặc giá thỏa thuận) theo thông báo của Sở giao dịch hoặc trung tâm giao dịch chứng khoán.

- Với chứng khoán của các công ty không thuộc các trường hợp trên thì giá bán chứng khoán chính là giá chuyển nhượng ghi trên hợp đồng chuyển nhượng.

(2) Giá mua chứng khoán:

- Chứng khoán niêm yết và chứng khoán của công ty đại chúng chưa niêm yết nhưng thực hiện đăng ký giao dịch tại trung tâm giao dịch chứng khoán thì giá mua của chứng khoán là giá thực mua chứng khoán (giá khớp lệnh hoặc giá thỏa thuận) theo thông báo của Sở giao dịch chứng khoán hoặc trung tâm giao dịch chứng khoán.

- Chứng khoán mua thông qua đấu giá thì giá mua chứng khoán là mức giá ghi trên thông báo kết quả trúng đấu giá cổ phần của tổ chức thực hiện đấu giá cổ phần và giấy nộp tiền. Ngoài ra, với các loại chứng khoán không thuộc các trường hợp nêu trên, thì giá mua chứng khoán là giá chuyển nhượng ghi trên hợp đồng chuyển nhượng.

(3) Chi phí chuyển nhượng: Là toàn bộ các khoản chi thực tế, liên quan trực tiếp đến việc chuyển nhượng, có chứng từ và hóa đơn hợp pháp.

|

Bài viết tham khảo: Cá nhân phải nộp thuế thu nhập giao dịch chứng khoán là bao nhiêu? Công ty chứng khoán có phải áp dụng hóa đơn điện tử hay không? |

Thông thường, chi phí chuyển nhượng sẽ bao gồm các khoản sau đây:

- Chi phí làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng

- Toàn bộ các khoản phí và lệ phí phải nộp khi làm thủ tục chuyển nhượng

- Phí lưu ký chứng khoán theo quy định của Ủy ban chứng khoán Nhà nước và chứng từ thu của công ty chứng khoán.

- Phí ủy thác chứng khoán, căn cứ vào chứng từ thu của các đơn vị nhận ủy thác.

- Ngoài ra, còn có các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng và các chi phí khác có chứng từ để chứng minh.

Tóm lại, nếu doanh nghiệp có thu nhập từ chuyển nhượng chứng khoán thì khoản thu nhập này được xác định là khoản thu nhập khác, và sẽ được kê khai vào thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

Ví dụ:

Trong kỳ tính thuế năm 2020, Công ty TNHH X có phát sinh:

- Lãi từ hoạt động kinh doanh nội thất không thuộc diện ưu đãi thuế: 2 tỷ đồng.

- Lỗ từ hoạt động sản xuất thực phẩm được ưu đãi thuế là 2 tỷ đồng.

- Lãi từ hoạt động chuyển nhượng chứng khoán (thu nhập khác của hoạt động kinh doanh): 1 tỷ đồng.

Trong trường hợp này, Công ty X được lựa chọn bù trừ giữa lãi từ hoạt động kinh doanh nội thất hoặc lãi từ hoạt động chuyển nhượng chứng khoán với lỗ từ hoạt động sản xuất thực phẩm; phần còn lại sẽ phải nộp thuế thu nhập doanh nghiệp theo mức thuế suất của phần có thu nhập.

Cụ thể như sau: Bù trừ lỗ 2 tỷ đồng của hoạt động sản xuất thực phẩm với lãi 2 tỷ đồng của hoạt động kinh doanh nội thất. Doanh nghiệp còn thu nhập 1 tỷ đồng, và sẽ phải nộp thuế thu nhập doanh nghiệp với mức thuế suất 20%, tạm tính là 1 tỷ đồng x 20%.

Trên đây là cách tính thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán. Lưu ý rằng, chuyển nhượng chứng khoán sẽ không chịu thuế GTGT (Theo Khoản 8, Điều 4, Thông tư 219/2013/TT-BTC về các đối tượng không chịu thuế GTGT). Kế toán các doanh nghiệp cần ghi nhớ để thực hiện đúng theo quy định.

Ngoài ra, để tìm hiểu thêm về phần mềm hóa đơn điện tử E-invoice, liên hệ với chúng tôi ngay hôm nay!

Các tin tức liên quan:

Quy định mới tại Thông tư 78/2021/TT-BTC: Thời điểm lập hóa đơn đối với dịch vụ ngân hàng

23/11/2021-91464 lượt xem

Công khai thông tin tổ chức cung cấp giải pháp hóa đơn điện tử theo Thông tư 78

24/11/2021-7953 lượt xem

Hướng dẫn quyết toán thuế thu nhập doanh nghiệp

26/11/2021-68430 lượt xem