BÁO CÁO TÀI CHÍNH 1 NĂM: NHỮNG THÔNG TIN QUAN TRỌNG DOANH NGHIỆP CẦN NẮM VỮNG

Báo cáo tài chính 1 năm là một trong những hồ sơ quan trọng, là căn cứ không thể thiếu đối với hoạt động tài chính, kế toán và quản trị doanh nghiệp. Dựa vào đây kế toán và giám đốc doanh nghiệp có thể nắm được tình hình tài chính và hoạt động kinh doanh của doanh nghiệp. Vậy báo cáo tài chính 1 năm thực chất là gì và bao gồm những hồ sơ nào?

|

Mục Lục 1. Báo cáo tài chính 1 năm là gì? 2. Thời hạn nộp báo cáo tài chính 1 năm 2.1. Thời hạn nộp báo cáo tài chính năm theo Thông tư 200 |

1. Báo cáo tài chính 1 năm là gì?

Căn cứ theo Khoản 1, Điều 3, Luật Kế toán 2015 quy định Báo cáo tài chính là hệ thống thông tin tổng thể về tình hình tài chính, kinh tế của đơn vị kế toán được trình bày theo biểu mẫu nhất định được quy định tại chuẩn mực kế toán và chế độ kế toán.

Như vậy, từ quy định trên, có thể đưa ra khái niệm báo cáo tài chính một năm là hệ thống thông tin về tình hình tài chính của đơn vị tài chính trong năm tài chính được trình bày theo quy định.

Căn cứ theo Khoản 1, Điều 99, Thông tư 200/2014/TT-BTC, đối tượng áp dụng, trách nhiệm lập và chữ ký trên báo cáo tài chính năm được quy định như sau:

- Hệ thống báo cáo tài chính năm được áp dụng cho tất cả các loại hình doanh nghiệp thuộc các ngành nghề và thuộc các thành phần kinh tế.

- Đồng thời, báo cáo tài chính năm phải lập theo dạng đầy đủ.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Thời hạn nộp báo cáo tài chính 1 năm

Tùy từng trường hợp doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200 hay theo Thông tư 133 mà quy định về thời hạn nộp báo cáo tài chính năm sẽ khác nhau.

2.1. Thời hạn nộp báo cáo tài chính năm theo Thông tư 200

Căn cứ theo Điều 109, Thông tư 200/20214/TT-BTC, thời hạn nộp BCTC năm:

- Đối với công ty Nhà nước:

- Đơn vị kế toán: Nộp BCTC năm chậm nhất 30 ngày, kể từ ngày kết thúc kỳ kế toán năm.

- Đối với công ty mẹ, Tổng công ty nhà nước: Nộp BCTC chậm nhất là 90 ngày.

- Đơn vị kế toán trực thuộc Tổng công ty Nhà nước: Nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn tổng công ty quy định.

- Đối với các doanh nghiệp khác ngoài Nhà nước:

- Đơn vị kế toán là doanh nghiệp tự nhân & công ty hợp danh: Thời hạn nộp BCTC năm chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm.

- Đối với các đơn vị kế toán khác: Thời gian nộp BCTC năm chậm nhất là 90 ngày.

- Đơn vị kế toán trực thuộc: Nộp BCTC năm cho đơn vị kế toán trên theo thời hạn do đơn vị kế toán trên quy định.

2.2. Thời hạn nộp báo cáo tài chính năm theo Thông tư 133

Theo Khoản 1, Điều 80, Thông tư 133/2016/TT-BTC:

- Các doanh nghiệp vừa và nhỏ lập và nộp BCTC năm trong thời hạn chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

- Đồng thời, ngoài lập BCTC năm thì các công ty này có thể lập BCTC hàng tháng, hàng quý để phục vụ cho yêu cầu quản lý, điều hành hoạt động sản xuất, kinh doanh của doanh nghiệp.

|

Bài viết có thể bạn quan tâm: |

3. Mẫu báo cáo tài chính năm

Hệ thống báo cáo tài chính của doanh nghiệp được quy định tại Điều 71, Thông tư 133/2016/TT-BTC.

- Hệ thống báo cáo tài chính năm đối với doanh nghiệp vừa và nhỏ đáp ứng giả định hoạt động liên tục:

Hệ thống biểu mẫu báo cáo bắt buộc bao gồm:

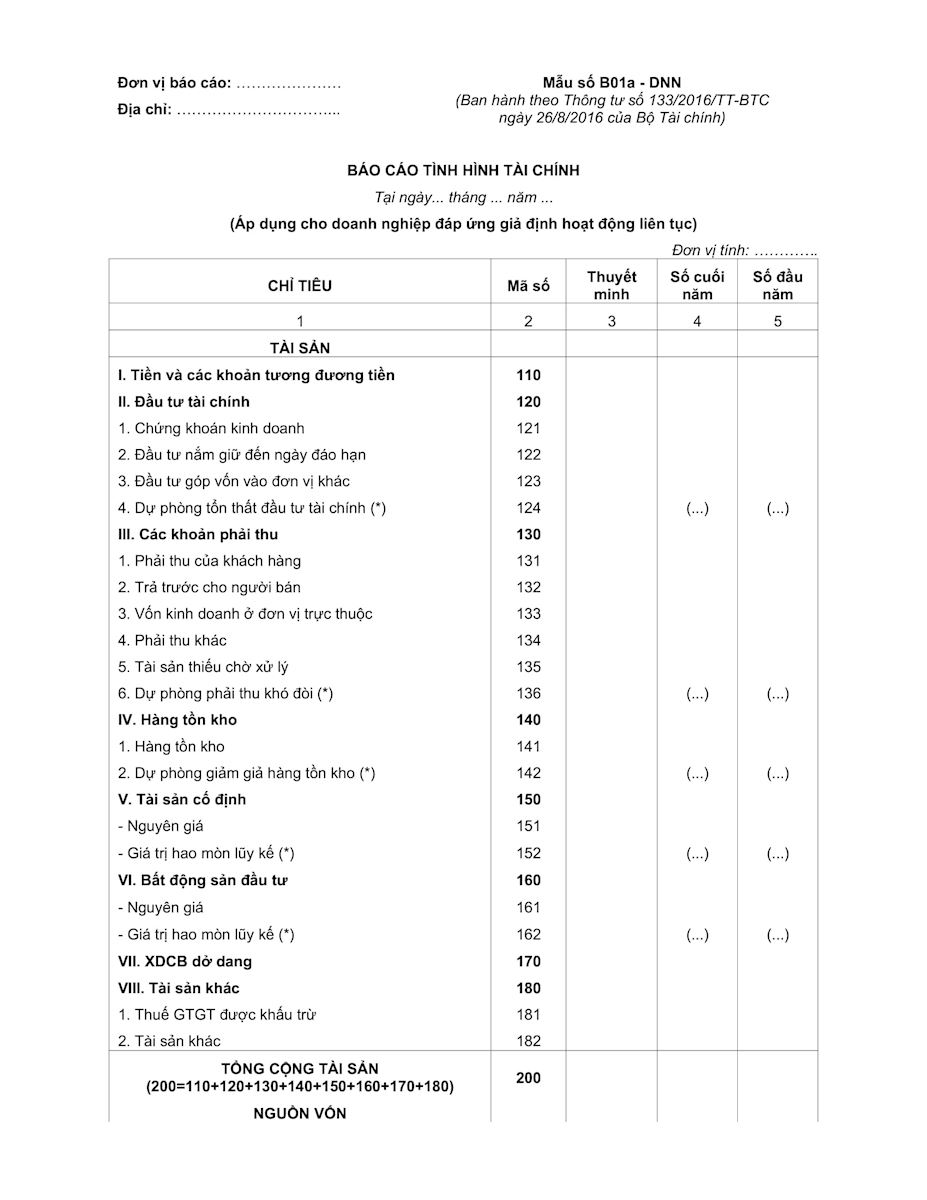

- Báo cáo tài chính: Mẫu số B01a-DNN.

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02-DNN.

- Bản thuyết minh cho Báo cáo tài chính: Mẫu số B09-DNN.

- Đối với báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01-DNN).

Hệ thống báo cáo tài chính không bắt buộc nhưng được khuyến khích lập: Báo cáo lưu chuyển tiền tệ theo mẫu số B03-DNN.

- Hệ thống báo cáo tài chính năm đối với doanh nghiệp vừa và nhỏ không đáp ứng giả định hoạt động liên tục:

+ Báo cáo bắt buộc:

- Báo cáo tình hình tài chính: Mẫu số B01-DNNKLT.

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02-DNN.

- Bản thuyết minh báo cáo tài chính: Mẫu số B09-DNNKLT.

+ Báo cáo không bắt buộc:

- Báo cáo lưu chuyển tiền tệ theo Mẫu số B03-DNN.

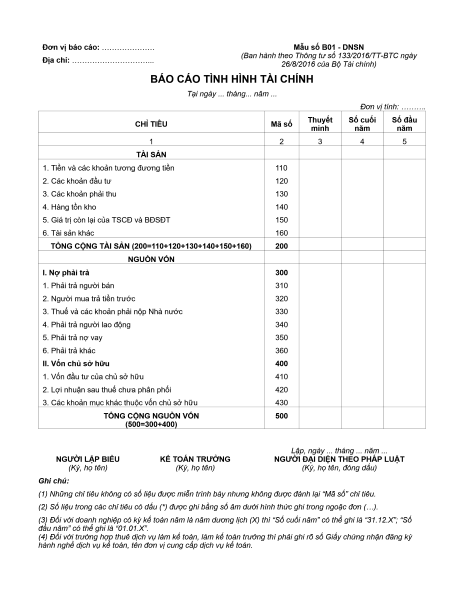

- Hệ thống báo cáo tài chính năm bắt buộc áp dụng đối với các doanh nghiệp siêu nhỏ:

- Báo cáo tình hình tài chính: Mẫu số B01-DNSN.

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02-DNSN.

- Bản thuyết minh Báo cáo tài chính: mẫu số B09-DNSN.

4. Những thông tin quan trọng trên báo cáo tài chính

Theo Điều 111, Thông tư 200/2014/TT-BTC, trong Báo cáo tài chính năm, doanh nghiệp phải trình bày các thông tin gồm:

- Tên và địa chỉ của doanh nghiệp thực hiện báo cáo tài chính.

- Loại báo cáo tài chính: Báo cáo tài chính riêng của doanh nghiệp, báo cáo tài chính tổng hợp hay báo cáo tài chính hợp nhất của công ty mẹ, tập đoàn.

- Ngày lập báo cáo tài chính.

- Ngày kết thúc kỳ kế toán.

- Đơn vị tiền tệ dùng để lập và trình bày Báo cáo tài chính.

- Đơn vị tiền tệ dùng để ghi sổ kế toán.

Trên đây là một số thông tin quan trọng về báo cáo tài chính 1 năm. Doanh nghiệp cần căn cứ theo chế độ kế toán là Thông tư 200 hay Thông tư 133 để xác định các nội dung quan trọng và áp dụng các quy định về lập và nộp báo cáo tài chính năm hợp lệ.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Hướng dẫn cách nộp lệ phí hải quan online chi tiết nhất

28/04/2023-56867 lượt xem

Hướng dẫn nộp quyết toán thuế thu nhập cá nhân qua mạng năm 2023

04/05/2023-28693 lượt xem

Không tìm thấy chứng thư số của nhà cung cấp dịch vụ chứng thư số thì làm thế nào?

05/05/2023-7111 lượt xem