Báo cáo lưu chuyển tiền tệ: Khái niệm, nội dung và vai trò trong doanh nghiệp

Trong báo cáo tài chính doanh nghiệp, báo cáo lưu chuyển tiền tệ sẽ phản ánh dòng tiền được luân chuyển như thế nào. Đây là biểu mẫu báo cáo quan trọng đối với doanh nghiệp và nhà đầu tư, trả lời cho nhiều câu hỏi về tình hình sử dụng tiền của doanh nghiệp. Vậy báo cáo lưu chuyển tiền tệ là gì, có nội dung và vai trò như thế nào?

1. Báo cáo lưu chuyển tiền tệ là gì?

Căn cứ theo Khoản 1, Điều 7, Nghị định 25/2017/NĐ-CP, báo cáo lưu chuyển tiền tệ được định nghĩa như sau:

Báo cáo lưu chuyển tiền tệ là một phần của báo cáo tài chính tổng hợp, phản ánh tình hình lưu chuyển tiền tệ của doanh nghiệp, gồm các luồng tiền thu vào, chi ra phát sinh từ các hoạt động chủ yếu, các hoạt động đầu từ và hoạt động tài chính trong kỳ báo cáo, số dư tiền và tương đương tiền tại thời điểm kết thúc kỳ báo cáo theo quy định của Nhà nước trên phạm vi toàn quốc hoặc phạm vi tỉnh.

Hiện nay, báo cáo lưu chuyển tiền tệ được phân chia thành 3 hoạt động chính bao gồm: Hoạt động kinh doanh, hoạt động tài chính và hoạt động đầu tư. Nắm được các thành phần cơ bản của báo cáo lưu chuyển tiền tệ sẽ giúp nhà đầu tư đánh giá được khả năng tài chính, khả năng thanh toán nợ của một doanh nghiệp. Dựa vào báo cáo tài chính, doanh nghiệp cũng có căn cứ để đưa ra các quyết định mang tính chiến lược để tăng doanh thu theo từng thời kỳ.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Nội dung, cấu trúc của báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ bao gồm các luồng tiền từ các hoạt động chủ yếu: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính.

2.1. Luồng tiền từ hoạt động kinh doanh

Luồng tiền từ hoạt động kinh doanh bao gồm tổng thể các dòng tiền có liên quan đến hoạt động tạo ra doanh thu chủ yếu của doanh nghiệp, cung cấp thông tin cơ bản để đánh giá khả năng tạo tiền của doanh nghiệp, gồm:

- Tiền thu được từ hoạt động bán hàng hóa, cung cấp dịch vụ.

- Tiền thu được từ các khoản doanh thu khác.

- Tiền chi trả cho người cung cấp hàng hóa, dịch vụ.

- Tiền chi trả cho chi phí thuê nhân công: Tiền lương người lao động, bảo hiểm, trợ cấp,...

- Tiền chi trả lãi vay,...

- Tiền chi trả nộp thuế, tiền thu do được hoàn thuế.

- Tiền chi trả về phí bồi thường, tiền thu do được bồi thường,...

|

Có thể bạn quan tâm: |

2.2. Luồng tiền từ hoạt động đầu tư

Luồng tiền từ hoạt động đầu tư là luồng tiền có liên quan đến việc mua sắm, xây dựng, thanh lý, nhượng bán tài sản và các khoản đầu tư khác không thuộc các khoản tương đương tiền, bao gồm:

- Tiền chi để mua sắm, xây dựng các tài sản cố định và các tài sản khác.

- Tiền chi cho vay đối với bên khác.

- Tiền thu hồi việc cho vay từ bên khác.

- Tiền chi đầu tư để góp vốn vào đơn vị khác, trừ trường hợp tiền chi mua cổ phiếu vì mục đích thương mại.

- Tiền thu hồi đầu tư góp vốn vào đơn vị khác, trừ trường hợp tiền thu từ bán lại cổ phiếu đã mua vì mục đích thương mại.

- Tiền lãi thu được do cho vay, lãi cổ tức và lợi nhuận thu được.

2.3. Luồng tiền từ hoạt động tài chính

Luồng tiền từ hoạt động tài chính là luồng tiền có liên quan đến việc thay đổi quy mô, kết cấu vốn chủ sở hữu, vốn vay của doanh nghiệp, bao gồm các khoản chính sau:

- Tiền thu từ phát hành cổ phiếu, nhận vốn góp chủ sở hữu.

- Tiền chi trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu của chính doanh nghiệp đã phát hành.

- Tiền thu từ các khoản đi vay ngắn hạn, dài hạn.

- Tiền chi trả nợ thuê tài chính.

- Tiền chi trả các khoản nợ gốc đã vay.

- Cổ tức, lợi nhuận đã trả cho chủ sở hữu.

3. Vai trò của báo cáo lưu chuyển tiền tệ

.jpg)

Báo cáo lưu chuyển tiền tệ là loại báo cáo quan trọng không thể thiếu trong hoạt động tài chính của công ty:

- Báo cáo lưu chuyển tiền tệ là bộ phận hợp hành của báo cáo tài chính doanh nghiệp, đây là báo cáo bắt buộc và luôn được lập vào cuối mỗi niên độ kế toán.

- Tại Chuẩn mực kế toán Việt Nam số 24 (VAS 24), Thông tư 133/2016/TT-BTC và Thông tư số 200/2014/TT-BTC cũng đã nêu lên những vấn đề rất cơ bản của báo cáo lưu chuyển tiền tệ, được ví như “huyết mạch” đối với doanh nghiệp.

- Báo cáo lưu chuyển tiền tệ là căn cứ rõ ràng nhất để phân tích, đánh giá năng lực tài chính của doanh nghiệp:

- Phân tích biến động dòng tiền.

- Phân tích xu hướng biến động của dòng tiền.

- Phân tích cơ cấu dòng tiền.

- Phân tích khả năng, tiềm năng tạo ra tiền.

Phân tích báo cáo lưu chuyển tiền tệ trở thành công cụ hữu ích để người sử dụng đánh giá khả năng tài chính của doanh nghiệp nhằm đưa ra những quyết định đúng đắn.

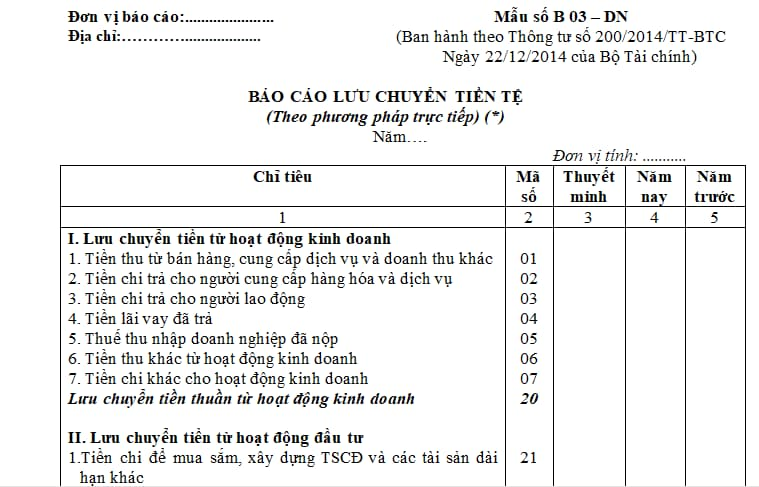

4. Mẫu báo cáo lưu chuyển tiền tệ

Hiện nay, mẫu báo cáo lưu chuyển tiền tệ trong báo cáo tài chính được lập theo phương thức gián tiếp được quy định tại Mẫu số B03 - DNN ban hành kèm theo Thông tư 200/2014/TT-BTC:

Trên đây là một số thông tin tổng quan về báo cáo lưu chuyển tiền tệ. Đây là thành tố “huyết mạch” trong báo cáo tài chính của doanh nghiệp, là căn cứ quan trọng để doanh nghiệp và các nhà đầu tư đánh giá tình hình tài chính nhằm đưa ra các quyết định quan trọng.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Quy định gửi thông báo sai sót đối với hóa đơn điện tử

06/05/2024-36617 lượt xem

Bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót xử lý như thế nào?

08/05/2024-4217 lượt xem

Các chỉ số tài chính doanh nghiệp đáng lưu ý dành cho người quản trị và nhà đầu tư

10/05/2024-35586 lượt xem