Mẫu thông báo phát hành biên lai điện tử - Hướng dẫn tải về và điền mẫu

Khi đăng ký và sử dụng biên lai điện tử, tổ chức cần thực hiện thông báo tới cơ quan Thuế. Mẫu thông báo phát hành biên lai điện tử trong năm 2023 sẽ gồm những nội dung gì? Bài viết dưới đây sẽ cung cấp thông tin và hướng dẫn quý khách tải về và điền theo mẫu quy định.

|

Mục Lục 1. Mẫu thông báo phát hành biên lai điện tử dùng làm gì? 2. Mẫu thông báo phát hành biên lai điện tử 3. Hướng dẫn điền mẫu thông báo phát hành biên lai điện tử |

1. Mẫu thông báo phát hành biên lai điện tử dùng làm gì?

Trước khi sử dụng biên lai điện tử, giấy, đặt in thì doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh, tổ chức thu thuế, phí, lệ phí phải thực hiện đăng ký sử dụng với cơ quan Thuế hoặc thực hiện thông báo phát hành theo quy định tại Điều 15, Điều 34 và Khoản 1, Điều 36, Nghị định 123/2020/NĐ-CP.

Mẫu thông báo phát hành biên lai điện tử được gửi tới Cơ quan Thuế địa phương nhằm thông báo và đưa thông tin biên lai điện tử của doanh nghiệp, tổ chức lên hệ thống thông tin của Tổng cục Thuế.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

2. Mẫu thông báo phát hành biên lai điện tử

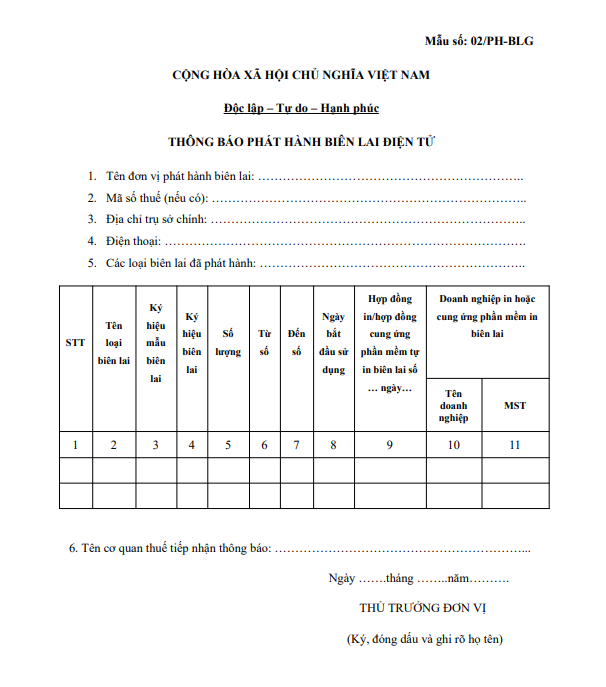

Link tải: Mẫu số: 02/PH-BLG.

Thông báo phát hành biên lai thực hiện theo Mẫu 02/PH-BLG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

3. Hướng dẫn điền mẫu thông báo phát hành biên lai điện tử

Thông báo phát hành biên lai điện tử theo quy định tại Khoản 3, Điều 36 của Nghị định 123/2020/NĐ-CP bao gồm các thông tin sau đây:

- Thông tin về tổ chức phát hành biên lai điện tử bao gồm tên, mã số thuế và địa chỉ.

- Các loại biên lai phát hành, bao gồm cả biên lai mẫu. Biên lai mẫu phải hiển thị đầy đủ các tiêu chí trên liên (phần) của biên lai được giao cho người nộp phí, lệ phí. Số biên lai phải được thể hiện dưới dạng một dãy số 0 và có thể in hoặc đóng chữ "Mẫu" trên biên lai.

- Ngày bắt đầu sử dụng biên lai.

- Thông tin về tổ chức nhận in biên lai (đối với biên lai đặt in); tên và mã số thuế (nếu có) của tổ chức cung cấp phần mềm tự in biên lai (đối với biên lai tự in); tên phần mềm và giải pháp cung cấp với biên lai điện tử..

- Ngày lập thông báo phát hành; tên, chữ ký của người đại diện theo quy định pháp luật và dấu của tổ chức thu phí, lệ phí.

Trường hợp có sự thay đổi toàn bộ hoặc một phần trong hình thức và nội dung của biên lai điện tử (bao gồm cả nội dung bắt buộc và không bắt buộc), tổ chức, doanh nghiệp phải gửi thông báo phát hành mới theo hướng dẫn tại Điểm d, Khoản 3, Điều 36, Nghị định 123/2020/NĐ-CP.

4. Quy định về phát hành biên lai điện tử

4.1. Biên lai điện tử là gì?

Theo quy định tại Thông tư số 303/2016/TT-BTC, định nghĩa về biên lai được xác định như sau:

| "Biên lai là chứng từ do tổ chức thu phí, lệ phí lập khi thu các khoản tiền phí, lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật." |

Có hai loại biên lai bao gồm:

- Biên lai in sẵn mệnh giá: Đây là loại biên lai có số tiền phí, lệ phí được in sẵn trên mỗi tờ. Nó được sử dụng để thu các loại phí, lệ phí mà mức thu đã được quy định cố định cho mỗi lần thanh toán, bao gồm cả các hình thức tem, vé.

- Biên lai không in sẵn mệnh giá: Loại biên lai này chỉ có các thông tin về số tiền thu được, do tổ chức thu phí, lệ phí lập khi thu tiền phí, lệ phí.

Căn cứ theo Điểm c, Khoản 3, Điều 2 của Thông tư số 303/2016/TT-BTC, biên lai điện tử được định nghĩa như sau:

| "Biên lai điện tử là tập hợp các thông điệp dữ liệu điện tử về cung ứng dịch vụ công của tổ chức thu phí, lệ phí được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương pháp điện tử theo quy định của pháp luật về giao dịch điện tử." |

Sau khi Nghị định 119/2018/NĐ-CP của Chính Phủ chính thức có hiệu lực từ ngày 1/11/2020, các doanh nghiệp phải sử dụng hóa đơn, biên lai điện tử.

| >> Tham khảo: Quy định về lập và ủy nhiệm biên lai theo Nghị định 123/2020/NĐ-CP. |

4.2. Thủ tục thông báo phát hành biên lai điện tử

Bước 1: Doanh nghiệp gửi Thông báo phát hành biên lai điện tử cho Cục Thuế tỉnh, thành phố nơi Doanh nghiệp đăng ký.

Bước 2: Cục Thuế tiếp nhận Thông báo phát hành biên lai điện tử để quản lý và cập nhật trên trang thông tin điện tử của Tổng cục Thuế.

Có 2 hình thức gửi thông báo:

- Gửi trực tuyến: Trong thời hạn 10 ngày kể từ ngày nhận được Thông báo phát hành biên lai điện tử, Cục Thuế tỉnh, thành phố nơi nhận thông báo phát hành Biên lai của doanh nghiệp phải thông báo thông tin phát hành biên lai trên trang thông tin điện tử của ngành Thuế.

- Gửi qua dịch vụ bưu chính: Trong thời hạn 10 ngày kể từ ngày nhận được Thông báo phát hành biên lai điện tử, Cục Thuế tỉnh, thành phố nơi nhận thông báo phát hành biên lai của Doanh nghiệp phải thông báo thông tin phát hành Biên lai trên trang thông tin điện tử của ngành Thuế.

Qua bài viết này, doanh nghiệp đã có thể áp dụng mẫu thông báo phát hành biên lai điện tử đúng quy định và gửi tới Cơ quan Thuế. Quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn: Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

5 điều doanh nghiệp cần biết về chuyển dữ liệu HĐĐT tới cơ quan Thuế

11/09/2023-1728 lượt xem

Hồ sơ và thủ tục hoàn thuế xuất nhập khẩu như thế nào?

21/09/2023-41020 lượt xem

Có cần in vé tàu điện tử không? Thủ tục check-in với loại vé này

25/09/2023-24451 lượt xem