Hướng dẫn tính thuế TNCN theo công thức chuẩn, có ví dụ cụ thể

Thuế thu nhập cá nhân (TNCN) là khoản thuế được áp dụng với người có thu nhập từ tiền lương, tiền công vượt ngưỡng chịu thuế. Tuy nhiên, không phải ai cũng nắm rõ cách tính thuế khi nhận bảng lương hoặc quyết toán cuối năm. Dưới đây là hướng dẫn cách tính thuế TNCN theo công thức chuẩn mới nhất, kèm theo ví dụ minh họa cụ thể.

1. Lương bao nhiêu phải đóng thuế TNCN?

Để xác định được mức lương đóng thuế TNCN, người nộp thuế cần căn cứ theo các quy định quan trọng dưới đây:

1.1. Quy định về thu nhập tính thuế

Theo Khoản 1, Điều 21, Luật Thuế TNCN 2007, thu nhập phải chịu thuế từ hoạt động kinh doanh và từ tiền lương, tiền công được xác định bằng tổng thu nhập chịu thuế theo quy định tại Điều 10 và 11 của Luật, sau khi đã trừ các khoản đóng bảo hiểm bắt buộc như BHXH, BHYT, BHTN, BHTNNN (một số ngành nghề đặc thù), cũng như các khoản đóng góp vào quỹ hưu trí tự nguyện và các khoản giảm trừ khác theo quy định tại Điều 19 và Điều 20 của Luật.

1.2. Quy định về mức giảm trừ gia cảnh (theo Nghị quyết 954/2020/UBTVQH14)

Nghị quyết số 954/2020/UBTVQH14 đã điều chỉnh mức giảm trừ gia cảnh áp dụng trong thuế thu nhập cá nhân như sau:

- Người nộp thuế được giảm trừ 11.000.000 đồng mỗi tháng (132.000.000 đồng/năm).

- Giảm trừ với mỗi người phụ thuộc áp dụng là 4.400.000/tháng.

1.3. Quy định về việc khấu trừ thuế (theo Điểm i, khoản 1, Điều 25 Thông tư 111/2013/TT-BTC)

Tổ chức hoặc cá nhân chi trả thu nhập có trách nhiệm khấu trừ thuế trước khi thanh toán cho người nhận thu nhập. Trường hợp trả công, thù lao hoặc các khoản chi khác cho cá nhân cư trú không ký hợp đồng lao động, hoặc có ký nhưng thời hạn dưới 3 tháng, và mức chi trả từ 2.000.000 đồng/lần trở lên thì phải khấu trừ 10% trên tổng thu nhập.

Nếu cá nhân chỉ có một nguồn thu nhập duy nhất thuộc diện khấu trừ theo tỷ lệ này, và sau khi tính giảm trừ gia cảnh vẫn chưa đến ngưỡng phải nộp thuế, thì cá nhân có thể làm cam kết theo mẫu quy định để gửi cho bên chi trả thu nhập. Trên cơ sở đó, tổ chức chi trả có thể tạm thời không thực hiện khấu trừ thuế thu nhập cá nhân.

Như vậy, từ các quy định trên, có thể kết luận:

- Cá nhân cư trú ký kết hợp đồng lao động từ 03 tháng trở lên có mức lương dưới 11 triệu đồng/tháng thì sẽ không phải nộp thuế thu nhập cá nhân.

- Cá nhân có thu nhập trên 11 triệu đồng/tháng và sau khi trừ đi khoản giảm trừ gia cảnh đối với người phụ thuộc với mức 4,4 triệu đồng/tháng/người phụ thuộc mà vẫn còn dư thì sẽ phải đóng thuế TNCN.

- Trường hợp cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động thời hạn dưới 3 tháng, tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì sẽ phải đóng thuế TNCN.

2. Đối tượng nộp thuế TNCN

Theo Điều 2, Luật Thuế Thu nhập cá nhân năm 2007, đối tượng nộp thuế thu nhập cá nhân được quy định như sau:

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú: Là người có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân không cư trú: Chỉ chịu thuế với phần thu nhập phát sinh tại Việt Nam.

Trong đó, cá nhân cư trú, là người đáp ứng ít nhất một trong hai điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch hoặc 12 tháng liên tục tính từ ngày đầu tiên có mặt.

- Có nơi ở thường xuyên tại Việt Nam: gồm đăng ký hộ khẩu thường trú hoặc có nhà thuê theo hợp đồng thuê từ 183 ngày trở lên.

Cá nhân không cư trú là người không thỏa mãn các điều kiện cư trú nêu trên.

3. Hướng dẫn tính thuế TNCN đơn giản

Dưới đây là hướng dẫn tính thuế thu nhập cá nhân đối với 2 trường hợp cá nhân cư trú và cá nhân không cư trú có thu nhập từ tiền lương, tiền công:

3.1. Đối với cá nhân cư trú

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có thu nhập từ tiền lương, tiền công

Theo Thông tư 111/2013/TT-BTC, cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên sẽ được khấu trừ thuế theo biểu thuế lũy tiến từng phần, kể cả khi làm việc tại nhiều nơi hay nghỉ việc trước thời hạn hợp đồng.

Công thức tính thuế như sau:

|

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất |

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ, bao gồm:

- Giảm trừ gia cảnh.

- Các khoản bảo hiểm, quỹ hưu trí tự nguyện.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần sau:

|

Bậc thuế |

Thu nhập tính thuế (năm) |

Thu nhập tính thuế/tháng |

Thuế suất |

|

Bậc 1 |

≤ 60 triệu |

≤ 5 triệu |

5% |

|

Bậc 2 |

> 60 triệu – 120 triệu |

> 5 triệu – 10 triệu |

10% |

|

Bậc 3 |

> 120 triệu – 216 triệu |

> 10 triệu – 18 triệu |

15% |

|

Bậc 4 |

> 216 triệu – 384 triệu |

> 18 triệu – 32 triệu |

20% |

|

Bậc 5 |

> 384 triệu – 624 triệu |

> 32 triệu – 52 triệu |

25% |

|

Bậc 6 |

> 624 triệu – 960 triệu |

> 52 triệu – 80 triệu |

30% |

|

Bậc 7 |

Trên 960 triệu |

Trên 80 triệu |

35% |

Ngoài căn cứ tính theo biểu thuế lũy tiến thông thường, thuế thu nhập cá nhân từ tiền lương, tiền công cũng có thể được xác định bằng công thức rút gọn, dựa theo Biểu thuế rút gọn tại Phụ lục 01/PL-TNCN ban hành kèm Thông tư 111/2013/TT-BTC như sau:

|

Bậc |

Thu nhập tính thuế /tháng |

Thuế suất |

Tính số thuế phải nộp |

|

|

Cách 1 |

Cách 2 |

|||

|

1 |

Đến 5 triệu đồng (trđ) |

5% |

0 trđ + 5% TNTT |

5% TNTT |

|

2 |

> 5 trđ - 10 trđ |

10% |

0,25 trđ + 10% phần vượt 5 trđ |

10% TNTT - 0,25 trđ |

|

3 |

> 10 trđ - 18 trđ |

15% |

0,75 trđ + 15% Tphần vượt 10 trđ |

15% TNTT - 0,75 trđ |

|

4 |

> 18 trđ - 32 trđ |

20% |

1,95 trđ + 20% phần vượt 18 trđ |

20% TNTT - 1,65 trđ |

|

5 |

> 32 trđ - 52 trđ |

25% |

4,75 trđ + 25% phần vượt 32 trđ |

25% TNTT - 3,25 trđ |

|

6 |

> 52 trđ - 80 trđ |

30% |

9,75 trđ + 30% phần vượt 52 trđ |

30 % TNTT - 5,85 trđ |

|

7 |

> 80 trđ |

35% |

18,15 trđ + 35% phần vượt 80 trđ |

35% TNTT - 9,85 trđ |

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Theo quy định việc khấu trừ thuế TNCN với cá nhân cư trú không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng (Mục 1 nêu trên), công thức tính thuế TNCN với cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng như sau:

|

Số tiền thuế thu nhập cá nhân = Thu nhập trước khi trả x 10% |

3.2. Đối với cá nhân không cư trú

Theo Khoản 1, Điều 18, Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân (TNCN) đối với cá nhân không cư trú có thu nhập từ tiền lương, tiền công được tính theo công thức:

| Thuế TNCN phải nộp = Thu nhập chịu thuế × Thuế suất 20% |

Ngoài ra, theo Khoản 2, Điều 18, Thông tư 111/2013/TT-BTC, nếu cá nhân không cư trú làm việc đồng thời tại Việt Nam và nước ngoài nhưng không thể tách riêng thu nhập phát sinh tại Việt Nam, thì phần thu nhập chịu thuế tại Việt Nam sẽ được xác định theo 2 trường hợp:

Trường hợp 1: cá nhân người nước ngoài không hiện diện tại Việt Nam:

|

Tổng thu nhập phát sinh tại VN |

= |

Số ngày làm việc cho công việc tại VN |

x |

Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) |

+ |

Thu nhập chịu thuế khác (trước thuế) phát sinh tại VN |

|

Tổng số ngày làm việc trong năm |

Trong đó: Tổng số ngày làm việc trong năm tính căn cứ theo quy định tại Bộ Luật Lao động năm 2019.

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam bao gồm các khoản lợi ích khác mà người lao động được hưởng ngoài tiền lương, tiền công. Những khoản này có thể là bằng tiền hoặc không bằng tiền, do người sử dụng lao động trực tiếp chi trả hoặc chi trả hộ cho người lao động, theo các trường hợp đã nêu ở trên.

Trường hợp 2: cá nhân người nước ngoài hiện diện tại Việt Nam:

|

Tổng thu nhập phát sinh tại VN |

= |

Số ngày có mặt ở VN |

x |

Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) |

+ |

Thu nhập chịu thuế khác (trước thuế) phát sinh tại VN |

|

365 |

4. Tiện ích tính thuế TNCN Nhanh - Miễn phí - Chính xác

Nhằm hỗ trợ doanh nghiệp và người nộp thuế trong việc xác định nghĩa vụ thuế thu nhập cá nhân (TNCN) một cách nhanh chóng, chính xác và thuận tiện, E-invoice tích hợp tiện ích tự tính thuế TNCN trực tiếp trên hệ thống website HOÀN TOÀN MIỄN PHÍ.

Tiện ích này cho phép người dùng dễ dàng nhập thu nhập chịu thuế và hệ thống sẽ tính ra số thuế phải nộp. Nhờ đó, doanh nghiệp có thể chủ động kiểm tra, khấu trừ và lập hóa đơn đầy đủ, đúng quy định, đồng thời giảm thiểu sai sót trong quá trình kê khai và nộp thuế. Khám phá công cụ tính phần trăm online!

4.1. Hướng dẫn sử dụng tiện ích Tính thuế TNCN trên E-invoice

Bước 1: Truy cập tiện ích

Bạn ruy cập trang tiện ích tại địa chỉ: https://einvoice.vn/tien-ich.

Bước 2: Chọn vùng áp dụng mức lương tối thiểu

Bạn chọn một trong bốn vùng (I, II, III, IV) tương ứng với địa bàn làm việc của người lao động, dựa trên Nghị định 38/2022/NĐ-CP.

Bước 3: Nhập thông tin thu nhập và giảm trừ

- Tổng thu nhập hàng tháng (VNĐ): Nhập tổng thu nhập trước thuế.

- Lương đóng bảo hiểm: Nhập mức lương làm căn cứ đóng các loại bảo hiểm bắt buộc.

- Số người phụ thuộc: Nhập số lượng người phụ thuộc được giảm trừ.

Bước 4: Xem kết quả tính toán

Sau khi nhập đầy đủ thông tin, hệ thống sẽ tự động hiển thị:

- Thuế TNCN phải nộp: Số tiền thuế cần nộp hàng tháng.

- Giảm trừ bản thân: Mức giảm trừ cho bản thân người nộp thuế.

- Giảm trừ người phụ thuộc: Tổng mức giảm trừ cho người phụ thuộc.

- Bảo hiểm bắt buộc: Số tiền đóng các loại bảo hiểm bắt buộc.

- Thu nhập tính thuế: Thu nhập sau khi trừ các khoản giảm trừ và bảo hiểm.

Tham khảo biểu thuế lũy tiến:

Hệ thống cung cấp bảng thuế suất lũy tiến theo thu nhập tính thuế, giúp người dùng hiểu rõ cách tính thuế theo từng bậc thu nhập. Giới thiệu về app máy tính casio 580.

Tiện ích này hỗ trợ doanh nghiệp và người nộp thuế tính toán thuế TNCN một cách nhanh chóng, chính xác, phù hợp với các quy định hiện hành, đồng thời giảm thiểu sai sót trong quá trình kê khai và nộp thuế.

4.2. Ví dụ minh họa cách tính thuế TNCN trên E-invoice

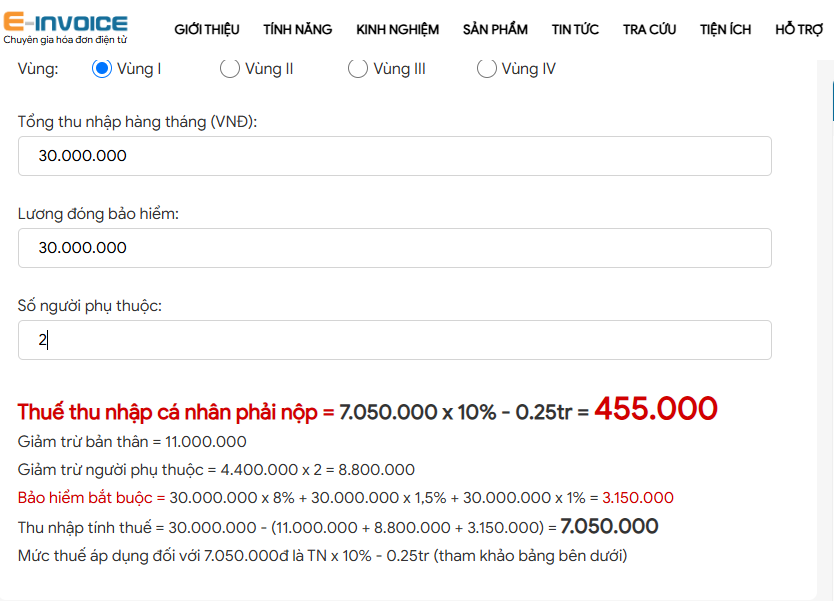

Để giúp bạn dễ hình dung, dưới đây là trường hợp tính thuế TNCN của một cá nhân cư trú X với các thông tin sau

- Vùng áp dụng mức lương tối thiểu: Vùng I.

- Tổng thu nhập: 30.000.000 đồng/tháng.

- Lương đóng bảo hiểm: 30.000.000 đồng/tháng.

- Số người phụ thuộc: 2 người.

Để tự tính thuế TNCN trên tiện ích của E-invoice, bạn thực hiện theo các bước sau:

Bước 1: Truy cập tiện ích

Vào website: https://einvoice.vn/tien-ich và chọn "Tính thuế TNCN".

Bước 2: Nhập thông tin

- Chọn vùng: Vùng I.

- Tổng thu nhập: 30.000.000.

- Lương đóng bảo hiểm: 30.000.000.

- Nhập số người phụ thuộc: 2

Bước 3: Hệ thống tự động tính toán

Kết quả hiển thị:

- Giảm trừ bản thân: 11.000.000 đồng.

- Giảm trừ người phụ thuộc: 8.800.000 đồng (4.400.000 x 2).

- Bảo hiểm bắt buộc: 10.5% x 30.000.000 = 3.150.000 đồng.

- Thu nhập tính thuế:

= 30.000.000 – 11.000.000 – 8.800.000 – 3.150.000

= 7.050.000 đồng

Bước 4: Áp dụng biểu thuế lũy tiến từng phần

Với thu nhập tính thuế = 7.050.000 đồng, mức thuế áp dụng đối với mức TNTT là 7.050.000đ có thuế suất là 10%.

⇒ Thuế TNCN phải nộp của A = 7.050.000 x 10% - 250.000 = 455.000đ.

Kết luận

Với mức lương 30 triệu đồng/tháng, đóng bảo hiểm đầy đủ và nuôi 2 người phụ thuộc, người lao động chỉ phải nộp 455.000đ.

Dương Thúy.

|

Nếu bạn cần thêm hỗ trợ hoặc có thắc mắc, vui lòng liên hệ với đội ngũ hỗ trợ của E-invoice qua số điện thoại:

|

Các tin tức liên quan:

Có phải đóng thuế TNCN hoa hồng đại lý không, nếu có thì mức đóng như thế nào?

21/02/2025-36095 lượt xem

Bậc thuế TNCN và cách xác định bậc thuế TNCN

03/03/2025-44407 lượt xem

Hướng dẫn lập giấy nộp tiền thuế TNCN bằng mã định danh năm 2025

12/03/2025-14979 lượt xem