Hướng dẫn nộp thuế thu nhập doanh nghiệp mới nhất 2022

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế trực thu, được xác định dựa trên thu nhập tính thuế trong kỳ và thuế suất. Thuế TNDN là một trong những loại thuế bắt buộc, là nguồn thu quan trọng của ngân sách Nhà nước. Dưới đây là hướng dẫn nộp thuế thu nhập doanh nghiệp mới nhất cập nhật năm 2022.

|

Mục Lục 1. Đối tượng nộp thuế thu nhập doanh nghiệp 2. Cách tính thuế thu nhập doanh nghiệp 2.1. Công thức tính thuế thu nhập doanh nghiệp |

1. Đối tượng nộp thuế thu nhập doanh nghiệp

Theo quy định tại Điều 2, Luật thuế thu nhập doanh nghiệp năm 2008, sửa đổi bổ sung 2013, đối tượng nộp thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định của Luật thuế thu nhập doanh nghiệp. Cụ thể:

- Các doanh nghiệp thành lập theo quy định của pháp luật Việt Nam.

- Doanh nghiệp thành lập theo quy định của pháp luật nước ngoài, có (hoặc không có) cơ sở thường trú tại Việt Nam.

- Tổ chức thành lập theo Luật của Hợp tác xã.

- Đơn vị sự nghiệp thành lập theo quy định của Pháp luật Việt Nam.

- Các tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Các doanh nghiệp có thu nhập chịu thuế phải nộp thuế TNDN như sau:

- Doanh nghiệp thành lập theo quy định của pháp luật Việt Nam sẽ nộp thuế với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài lãnh thổ.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở đó.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế với thu nhập chịu thuế phát sinh tại Việt Nam, khoản thu nhập này không liên quan đến hoạt động của cơ sở đó.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế với thu nhập chịu thuế phát sinh tại Việt Nam.

Ngoài ra, cơ sở thường trú của các doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua đó, doanh nghiệp nước ngoài tiến hành sản xuất, kinh doanh tại Việt Nam, bao gồm:

- Chi nhánh, nhà máy, công xưởng, phương tiện hoặc địa điểm khai thác tài nguyên thiên nhiên tại Việt Nam.

- Địa điểm, công trình xây dựng, lắp đặt.

- Cơ sở cung cấp dịch vụ.

- Đại lý cho doanh nghiệp nước ngoài.

- Đại diện có thẩm quyền ký hợp đồng đứng tên doanh nghiệp nước ngoài, hoặc không có thẩm quyền nhưng thường xuyên thực hiện các giao dịch hàng hóa, cung ứng dịch vụ tại Việt Nam.

|

Bài viết tham khảo: |

2. Cách tính thuế thu nhập doanh nghiệp

Dưới đây là công thức và cách tính thuế thu nhập doanh nghiệp chính xác nhất. Cụ thể:

2.1. Công thức tính thuế thu nhập doanh nghiệp

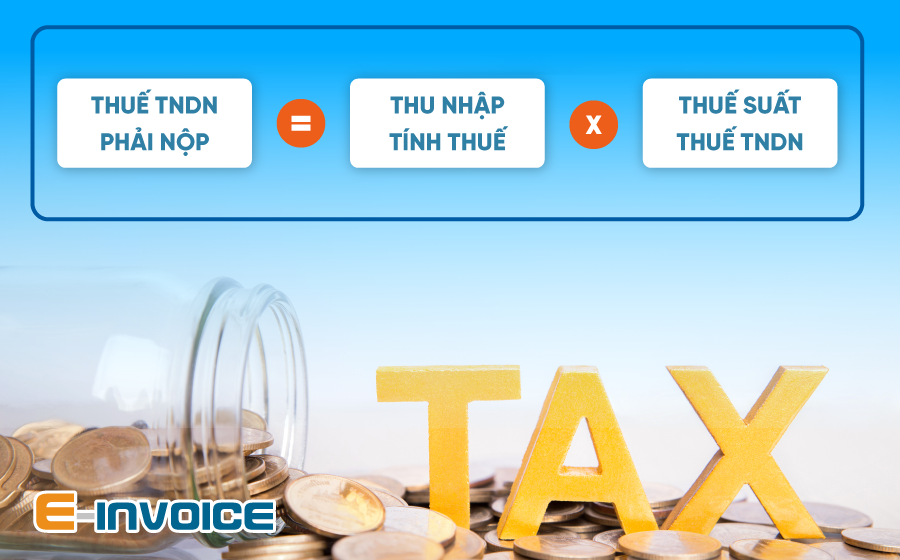

Theo quy định tại Điều 6, Luật quản lý thuế thu nhập doanh nghiệp năm 2008 và Điều 5, Nghị định 218/2013/NĐ-CP, thuế thu nhập doanh nghiệp được xác định theo công thức sau:

Thuế TNDN = Thu nhập tính thuế x Thuế suất.

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế (1) - Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định.

- (1)Thu nhập chịu thuế = Doanh thu - Chi phí được trừ + Các khoản thu nhập khác.

- Thuế suất thuế TNDN: Thông thường là 20% (Theo quy định tại Điều 10, Điều 13, Điều 14, Luật thuế TNDN 2008, sửa đổi bổ sung năm 2013 và Điều 10, Nghị định 218/2013/NĐ-CP).

Ngoài ra, hoạt động tìm kiếm, thăm dò, khai thác tài nguyên quý hiếm tại Việt Nam sẽ áp dụng mức thuế suất cao hơn, các doanh nghiệp hoạt động trong lĩnh vực công nghệ cao sẽ áp dụng mức thuế suất thấp hơn.

2.2. Các bước tính thuế thu nhập doanh nghiệp

Doanh nghiệp có thể tính thuế thu nhập doanh nghiệp theo 5 bước như sau:

- Bước 1: Tính doanh thu của doanh nghiệp trong kỳ tính thuế, các khoản chi phí được trừ và các khoản thu khác.

- Bước 2: Xác định thu nhập chịu thuế theo công thức trên.

- Bước 3: Xác định phần thu nhập được miễn thuế, và các khoản lỗ được kết chuyển.

- Bước 4: Tính thu nhập tính thuế thu nhập doanh nghiệp theo công thức định sẵn.

- Bước 5: Xác định số tiền thuế thu nhập doanh nghiệp phải nộp.

Trên thực tế, khi doanh nghiệp tính thuế thu nhập doanh nghiệp để gửi cho cơ quan thuế thì sẽ cần sử dụng nhiều thao tác phức tạp hơn, tùy thuộc vào phần mềm kế toán.

Do đó, các doanh nghiệp có thể tham khảo hướng dẫn của các nhà cung cấp phần mềm để thao tác nhanh gọn nhất.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

3. Hướng dẫn nộp thuế thu nhập doanh nghiệp

- Phương thức: Các doanh nghiệp phải tạm nộp thuế thu nhập doanh nghiệp theo quý. Lưu ý, các doanh nghiệp không phải lập báo cáo tài chính quý thì căn cứ vào số thuế TNDN của năm trước và dự kiến kết quả sản xuất kinh doanh của năm đó để xác định số thuế tạm nộp hàng quý.

- Địa điểm nộp thuế:

+ Qua ngân hàng thương mại, hoặc các tổ chức tín dụng, tổ chức dịch vụ theo quy định của pháp luật.

+ Nộp trực tiếp tại kho bạc của Nhà nước.

+ Nộp trực tiếp tại Cơ quan thuế quản lý thu thuế.

+ Nộp thông qua tổ chức được ủy nhiệm thu thuế.

+ Ngoài ra, hiện nay, các doanh nghiệp có thể nộp thuế TNDN online tại chỗ, bằng cách đăng ký và thực hiện nộp trên website của Tổng cục thuế: thuedientu.gdt.gov.vn.

- Thời hạn nộp thuế: Chậm nhất vào ngày thứ 30 của quý tiếp theo phát sinh nghĩa vụ thuế.

Trên đây là hướng dẫn nộp thuế thu nhập doanh nghiệp theo quy định cập nhật mới nhất năm 2022. Hy vọng bài viết đã cung cấp thông tin hữu ích cho quý độc giả. Ngoài ra, để được tư vấn thông tin chi tiết về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ:

Ngoài ra, để biết thêm thông tin chi tiết về phần mềm hóa đơn điện tử Einvoice, Quý khách hàng vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Cách tính thuế thu nhập cá nhân lũy tiến như thế nào?

25/08/2022-93079 lượt xem

Có được sử dụng nhiều mẫu hóa đơn cùng lúc không?

31/08/2022-10029 lượt xem

Kiểm toán công trình xây dựng là gì và có vai trò như thế nào?

05/09/2022-9408 lượt xem