Hóa đơn điện tử có được xuất âm không? Hướng dẫn điều chỉnh giảm hóa đơn

Hóa đơn điện tử có được xuất âm không? Trong nhiều trường hợp khi đã xuất hóa đơn điện tử, vì một số lý do nên người bán phải điều chỉnh giảm hóa đơn. Khi thực hiện điều chỉnh giảm, vấn đề hóa đơn điện tử điều chỉnh giảm giá trị có được ghi số âm không vẫn khiến khá nhiều người lúng túng.

1. Khi nào cần điều chỉnh giảm hóa đơn?

Điều chỉnh giảm hóa đơn là nghiệp vụ xuất hóa đơn hoặc lập biên bản nhằm ghi nhận giảm giá trị của một hóa đơn đã được lập trước đó. Vậy các trường hợp nào cần xuất hóa đơn điều chỉnh giảm?

1.1. Khi hóa đơn có sai sót

Theo Điều 19, Nghị định 123/2020/NĐ-CP và Điều 7, Thông tư 78/2021/TT-BTC, trường hợp hóa đơn điện tử đã lập có sai sót về thành tiền, thuế suất GTGT, tiền thuế,... cao hơn thực tế thì doanh nghiệp cần xuất hóa đơn điều chỉnh giảm hoặc xuất hóa đơn thay thế.

1.2. Khi thực hiện chiết khấu thương mại

Trường hợp số tiền chiết khấu cuối cùng khi kết thúc chương trình bán hàng lớn hơn các khoản đã thực hiện giảm giá trước đó thì người bán cần lập hóa đơn điều chỉnh giảm.

1.3. Khi áp dụng giảm giá hàng bán

Sau khi người bán đã xuất hóa đơn điện tử, hạch toán doanh thu mới phát hiện hàng hóa bị lỗi hoặc không đảm bảo chất lượng nên giảm giá bán cho người mua thì cần lập hóa đơn điều chỉnh giảm cho hóa đơn đã xuất ban đầu.

2. Hóa đơn điện tử có được xuất âm không?

Căn cứ theo Điều 7, Thông tư 78/2021/TT-BTC, Bộ Tài Chính quy định xử lý về hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp:

|

“Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp 1. Đối với hóa đơn điện tử: ... e) Riêng đối với nội dung về giá trị trên hóa đơn có sai sót thì: điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh. …” |

Như vậy, khi phát hiện hóa đơn điện tử có sai sót, người bán và người mua thống nhất lập hóa đơn điều chỉnh nội dung, trên hóa đơn điều chỉnh nội dung được ghi dấu âm đúng với thực tế điều chỉnh nếu trong trường hợp cần điều chỉnh giảm.

| >> Tham khảo: Hóa đơn điện tử, Báo giá hóa dơn điện tử. |

3. Hướng dẫn điều chỉnh giảm hóa đơn theo Thông tư 78/2021/TT-BTC

Quy định điều chỉnh giảm hóa đơn theo Thông tư 78/2021/TT-BTC được hướng dẫn chi tiết tại Điểm a, Khoản 1, Điều 7 của Thông tư này.

3.1. Hướng dẫn điều chỉnh giảm hóa đơn điện tử

Thông tư 78 hướng dẫn điều chỉnh đối với hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh/thay thế:

|

“1. Đối với hóa đơn điện tử: a) Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;” |

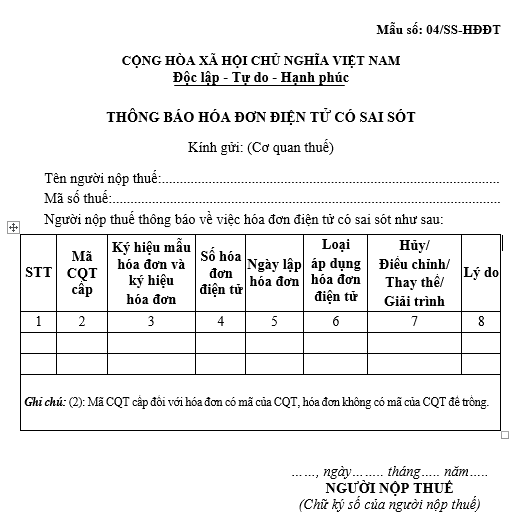

3.2. Hướng dẫn lập Mẫu 04/SS-HĐĐT

Mẫu 04/SS-HĐĐT - Thông báo hóa đơn điện tử được quy định tại Phụ lục IA, ban hành kèm theo Nghị định 123/2020/NĐ-CP. Cách lập biểu mẫu này như sau:

- Kính gửi: Ghi cơ quan thuế quản lý trực tiếp của đơn vị.

- Tên người nộp thuế: Tên đơn vị theo đăng ký kinh doanh/Giấy phép kinh doanh.

- Mã số thuế: Ghi mã số thuế của đơn vị.

- (2) Mã CQT cấp: Chỉ ghi mã cơ quan thuế cấp đối với hóa đơn có mã của cơ quan thuế.

- (3) Ký hiệu mẫu hóa đơn và ký hiệu hóa đơn: Ghi theo quy định tại Thông tư 78.

- (4) Ngày lập hóa đơn.

- (5) Hủy/Điều chỉnh/Thay thế/Giải trình: Ghi “Điều chỉnh”.

- (6) Lý do: ghi lý do điều chỉnh hóa đơn.

3.3. Thời hạn nộp Mẫu 04/SS-HĐĐT

Thời hạn nộp Mẫu 04/SS-HĐĐT phân chia thành 2 trường hợp:

- Nếu bên bán phát hiện ra sai sót và gửi Thông báo: Thời hạn nộp Mẫu 04/SS-HĐĐT là ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn điện tử có sai sót.

- Nếu cơ quan thuế phát hiện sai sót: Cơ quan Thuế sẽ sử dụng Mẫu số 01/TB-RSĐT để thông báo cho người bán để người bán kiểm tra lại hóa đơn. Người bán sau khi kiểm tra, rà soát thông tin sẽ gửi Mẫu 04/SS-HĐĐT cho cơ quan thuế theo thời hạn được ghi trong Mẫu số 01/TB-RSĐT.

Như vậy, theo quy định mới tại Thông tư 78/2021/TT-BTC, hóa đơn điều chỉnh giảm được ghi dấu âm nếu là trường hợp điều chỉnh giảm. Người bán căn cứ theo hướng dẫn tại Thông tư 78 để thực hiện điều chỉnh giảm đúng quy định.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn: Miền Bắc: 1900 4767, Miền Nam - Miền Trung: 1900 4768.

Các tin tức liên quan:

Tài chính doanh nghiệp là gì? Nội dung, vai trò và chức năng của tài chính doanh nghiệp

30/05/2023-94861 lượt xem

Hóa đơn điện tử giả: Hướng dẫn cách phân biệt và kiểm tra

02/06/2023-25244 lượt xem

Kế toán thuế đối với công ty xây dựng cần làm những công việc gì?

08/06/2023-13055 lượt xem