Biểu thuế xuất nhập khẩu EVFTA

Biểu thuế xuất nhập khẩu EVFTA là biểu thuế xuất khẩu và biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027. Biểu thuế có ý nghĩa quan trọng trong hoạt động xuất nhập khẩu hàng hóa, quy định cụ thể thuế suất nhằm thực hiện hiệp định thương mại tự do Việt Nam và EU.

|

Mục Lục 1. Hiệp định thương mại tự do Việt Nam - EU (EVFTA) 2. Biểu thuế xuất nhập khẩu EVFTA 2.1. Đối tượng áp dụng biểu thuế xuất nhập khẩu EVFTA 2.2. Nội dung Biểu thuế xuất nhập khẩu EVFTA |

1. Hiệp định thương mại tự do Việt Nam - EU (EVFTA)

Hiệp định thương mại tự do Việt Nam – EU (viết tắt là EVFTA) là một FTA thế hệ mới giữa Việt Nam và 27 nước thành viên EU. Hiện Hiệp định EVFTA cùng với Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP), là hai FTA có phạm vi cam kết rộng và mức độ cam kết cao nhất của Việt Nam từ trước tới nay.

Hiệp định EVFTA được tách làm hai Hiệp định, một là Hiệp định Thương mại (EVFTA) và Hiệp định Bảo hộ Đầu tư (EVIPA) được ký kết ngày 30/06/2019. EVFTA và EVIPA được phê chuẩn bởi Nghị viện châu Âu vào ngày 12/2/2020, và được Quốc hội Việt Nam phê chuẩn vào ngày 8/6/2020.

Hội đồng châu Âu cũng đã thông qua EVFTA ngày 30/3/2020 chính thức có hiệu lực từ ngày 1/8/2020. Theo đó Biểu thuế xuất nhập khẩu ưu đãi được thành lập nhằm từng bước thực hiện Hiệp định EVFTA.

2. Biểu thuế xuất nhập khẩu EVFTA

Biểu thuế xuất nhập khẩu EVFTA gồm Biểu thuế xuất khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện hiệp định thương mại tự do giữa Việt Nam và Liên minh Châu Âu giai đoạn 2022 – 2027. Biểu thuế được quy định cụ thể tại Nghị định 116/2022/NĐ-CP ngày 30/12/2022.

2.1. Đối tượng áp dụng biểu thuế xuất nhập khẩu EVFTA

Biểu thuế xuất nhập khẩu EVFTA áp dụng cho 3 đối tượng quy định tại Điều 2, Nghị định 116/2022/NĐ-CP gồm:

- Cơ quan hải quan, công chức hải quan.

- Tổ chức, cá nhân có quyền và nghĩa vụ liên quan đến hàng hóa xuất khẩu, nhập khẩu

- Người nộp thuế theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu.

2.2. Nội dung Biểu thuế xuất nhập khẩu EVFTA

Nội dung của Biểu thuế xuất nhập khẩu EVFTA quy định thuế suất của các hàng hóa dịch vụ khi xuất khẩu hoặc nhập khẩu sang lãnh thổ các nước EU theo quy định.

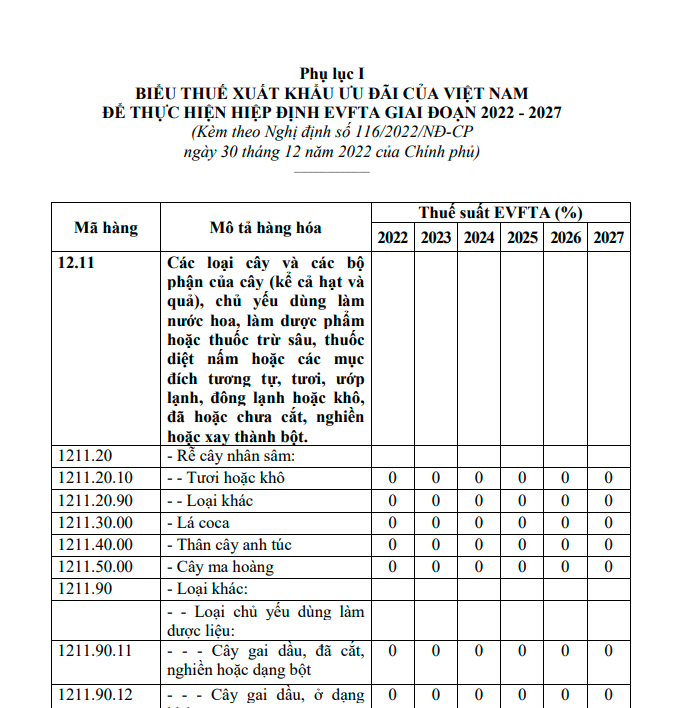

(1) Biểu thuế xuất khẩu ưu đãi EVFTA

Tại Phụ lục I Nghị định 116/2022/NĐ-CP quy định Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027. Biểu thuế bao gồm các nội dung:

- Mã hàng

- Mô tả hàng hóa

- Thuế suất thuế xuất khẩu ưu đãi theo các giai đoạn khi xuất khẩu sang các lãnh thổ quy định tại Điểm a Khoản 2 Điều 4 Nghị định này đối với từng mã hàng.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

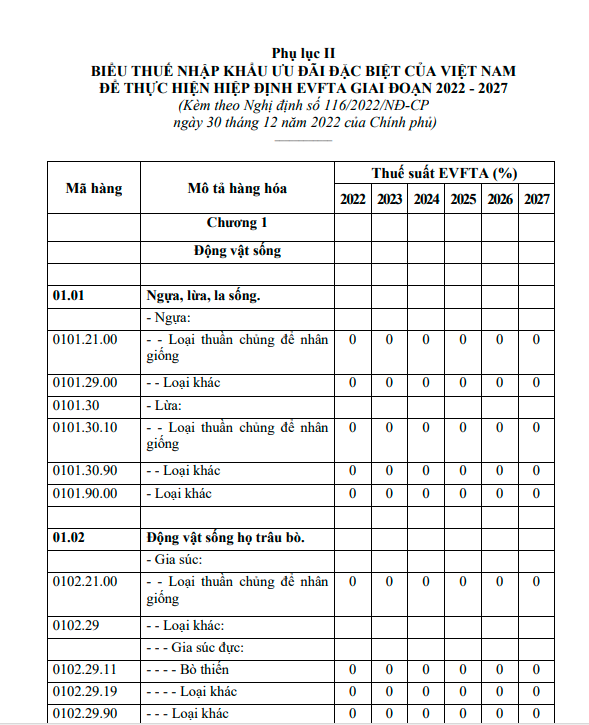

(2) Biểu thuế nhập khẩu ưu đãi EVFTA

Tại Phụ lục II Nghị định 116/2022/NĐ-CP quy định Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027. Nội dung biểu thuế bao gồm:

- Mã hàng

- Mô tả hàng hóa,

- Thuế suất thuế nhập khẩu ưu đãi đặc biệt theo các giai đoạn được nhập khẩu từ các lãnh thổ theo quy định tại Điểm b Khoản 3 Điều 5 Nghị định số 116/2022/NĐ-CP đối với từng mã hàng.

3. Phụ lục Danh sách lãnh thổ thành viên Liên Minh Châu Âu

Dưới đây là danh sách lãnh thổ thành viên liên minh Châu Âu được quy định tại phụ lục III được ban hành kèm theo Nghị định số 116/2022/NĐ-CP ngày 30/12/2022 của Chính phủ.

|

Phụ lục III DANH SÁCH LÃNH THỔ THÀNH VIÊN LIÊN MINH CHÂU ÂU (Kèm theo Nghị định số 116/2022/NĐ-CP ngày 30 tháng 12 năm 2022 của Chính phủ) ______________ 1. Cộng hoà Pháp. 2. Cộng hoà Liên bang Đức. 3. Cộng hoà I-ta-li-a. 4. Vương quốc Bỉ. 5. Cộng hoà Hà Lan. 6. Đại Công quốc Lúc-xăm-bua. 7. Cộng hoà Ai-len. 8. Vương quốc Đan Mạch. 9. Cộng hoà Hy Lạp. 10. Vương quốc Tây Ban Nha, không bao gồm vùng lãnh thổ Xớt-ta và Mê-li-la. 11. Cộng hoà Bồ Đào Nha. 12. Cộng hoà Áo. 13. Vương quốc Thuỵ Điển. 14. Cộng hoà Phần Lan. 15. Cộng hoà Séc. 16. Cộng hoà Hung-ga-ri. 17. Cộng hoà Ba Lan. 18. Cộng hoà Xlô-va-ki-a. 19. Cộng hoà Xlô-ven-ni-a. 20. Cộng hoà Lít-va. 21. Cộng hoà Lát-vi-a. 22. Cộng hoà E-xtô-ni-a. 23. Cộng hoà Man-ta. 24. Cộng hoà Síp. 25. Cộng hoà Bun-ga-ri. 26. Cộng hòa Ru-ma-ni. 27. Cộng hoà Crô-a-ti-a. |

Thuế suất thuế xuất khẩu ưu đãi theo các giai đoạn khi xuất khẩu sang các lãnh thổ gồm:

- Lãnh thổ thuộc thành viên Liên minh châu Âu quy định tại Phụ lục III ban hành kèm theo Nghị định 116/2022/NĐ-CP.

Thuế suất thuế nhập khẩu ưu đãi đặc biệt theo các giai đoạn được nhập khẩu từ các lãnh thổ gồm:

- Lãnh thổ thành viên Liên minh châu Âu quy định tại Phụ lục III ban hành kèm theo Nghị định 116/2022/NĐ-CP;

- Công quốc An-đô-ra; Cộng hòa San Ma-ri-nô;

- Vùng lãnh thổ Xớt-ta và Mê-li-la.

|

Bài viết liên quan: |

4. Lưu ý khi áp dụng Biểu thuế xuất nhập khẩu EVFTA

Các cá nhân đơn vị, doanh nghiệp khi áp dụng Biểu thuế xuất nhập khẩu EVITA cần lưu ý:

- Cột “Mã hàng” và cột “Mô tả hàng hóa” tại các Biểu thuế xuất khẩu và nhập khẩu Phụ lục ban hành kèm theo Nghị định này được xây dựng trên cơ sở Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam và chi tiết theo cấp mã 8 số hoặc 10 số.

- Trường hợp Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam được sửa đổi, bổ sung, người khai hải quan kê khai mô tả, mã hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu sửa đổi, bổ sung.

- Người khai hải quan áp dụng thuế suất của mã hàng hoá được sửa đổi, bổ trong trường hợp hàng hóa thuộc danh mục hàng hóa xuất nhập khẩu bổ sung quy định tại các Phụ lục ban hành kèm theo Nghị định 116/2022/NĐ-CP.

- Áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định EVFTA đối với hàng hóa từ khu phi thuế quan của Việt Nam nhập khẩu vào thị trường trong nước và hàng hóa phải đáp ứng đủ các điều kiện: Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt và đáp ứng các quy định về xuất xứ hàng hóa và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định EVFTA.

Trên đây là thông tin về Biểu thuế xuất nhập khẩu EVFTA. Các cá nhân, đơn vị, doanh nghiệp hoạt động trong lĩnh vực xuất nhập khẩu đặc biệt lưu ý để được hưởng thuế suất ưu đãi theo quy định đồng thời kê khai hải quan nhanh chóng.

Quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Các chi phí được khấu trừ khi tính thuế TNDN

20/11/2023-120531 lượt xem

Thủ tục và hồ sơ giảm thuế xuất nhập khẩu cho doanh nghiệp

29/11/2023-4093 lượt xem

Cá nhân phải nộp thuế thu nhập giao dịch chứng khoán là bao nhiêu?

01/12/2023-97295 lượt xem