Mẫu bảng cân đối kế toán năm 2024 và hướng dẫn cách lập

Mẫu bảng cân đối kế toán bao gồm những mục nào? Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát và toàn diện nhất các tài sản hiện có và nguồn hình thành tài sản của doanh nghiệp tại một thời điểm, thường là cuối kỳ kế toán. Đây là báo cáo thể hiện “sức khỏe” tài chính của doanh nghiệp, đo lường khả năng trả nợ và khả năng sinh lời từ việc sử dụng hiệu quả. Để lập được mẫu bảng cân đối kế toán chuẩn theo Bộ Tài chính, kế toán cần nắm được kết cấu, các khoản mục chủ yếu.

1. Kết cấu bảng cân đối kế toán

Bảng cân đối kế toán có kết cấu gồm 2 phần: Tài sản và nguồn vốn.

1.1. Tài sản

Tài sản phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp tại thời điểm lập báo cáo và được phân loại: Tài sản ngắn hạn và tài sản dài hạn.

1.2. Nguồn vốn

Nguồn vốn phản ánh nguồn hình thành nên những tài sản doanh nghiệp hiện có tính tại thời điểm lập báo cáo. Các chỉ tiêu này thể hiện tính pháp lý của doanh nghiệp đối với tài sản đang quản lý và sử dụng.

Phần nguồn vốn được chia thành: Nguồn vốn chủ sở hữu và Nợ phải trả.

Thông thường bảng cân đối kế toán được trình bày theo kết cấu dọc hoặc kết cấu ngang:

- Kết cấu dọc gọi là kết cấu trình bày theo báo cáo: Bên trên là Tài sản, bên dưới là Nguồn vốn.

- Kết cấu ngang gọi là kết cấu theo tài khoản: Bên trái là tài sản, bên phải trình bày nguồn vốn.

Như vậy, có thể hiểu bản chất của tài sản trong doanh nghiệp là mang tính hai mặt: Tài sản bao gồm những gì và tài sản do đâu mà có.

|

>> Có thể bạn quan tâm: Hướng dẫn lập báo cáo tài chính không phát sinh doanh thu. |

2. Các khoản mục chủ yếu có trong Bảng cân đối kế toán

Một mẫu bảng cân đối kế toán cần có những mục nào? Căn cứ theo Mục 51, Chuẩn mực kế toán số 51 ban hành và công bố kèm theo Quyết định 234/2003, bảng cân đối kế toán có 19 khoản mục chủ yếu:

(1) Tiền và các khoản tương đương tiền.

(2) Các khoản đầu tư tài chính mang tính ngắn hạn.

(3) Các khoản phải thu thương mại và khoản phải thu khác.

(4) Hàng tồn kho.

(5) Tài sản cố định hữu hình.

(6) Tài sản cố định vô hình.

(7) Tài sản ngắn hạn khác.

(8) Các khoản đầu tư tài chính mang tính dài hạn.

(9) Chi phí xây dựng cơ bản dở dang.

(10) Tài sản dài hạn khác.

(11) Khoản vay ngắn hạn.

(12) Các khoản phải trả thương mại và phải trả ngắn hạn khác.

(13) Thuế và các khoản phải nộp Nhà nước.

(14) Các khoản vay dài hạn và nợ phải trả dài hạn khác.

(15) Các khoản dự phòng.

(16) Phần sở hữu của cổ đông thiểu số.

(17) Các khoản vốn góp.

(18) Các khoản dự trữ.

(19) Phần lợi nhuận chưa được phân phối.

| >> Có thể bạn quan tâm: Hóa đơn điện tử, Báo giá hóa đơn điện tử. |

3. Mẫu bảng cân đối kế toán mới nhất

Mẫu bảng cân đối kế toán đối với doanh nghiệp đáp ứng giả định hoạt động liên tục sẽ khác mẫu bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định liên tục, cụ thể như sau:

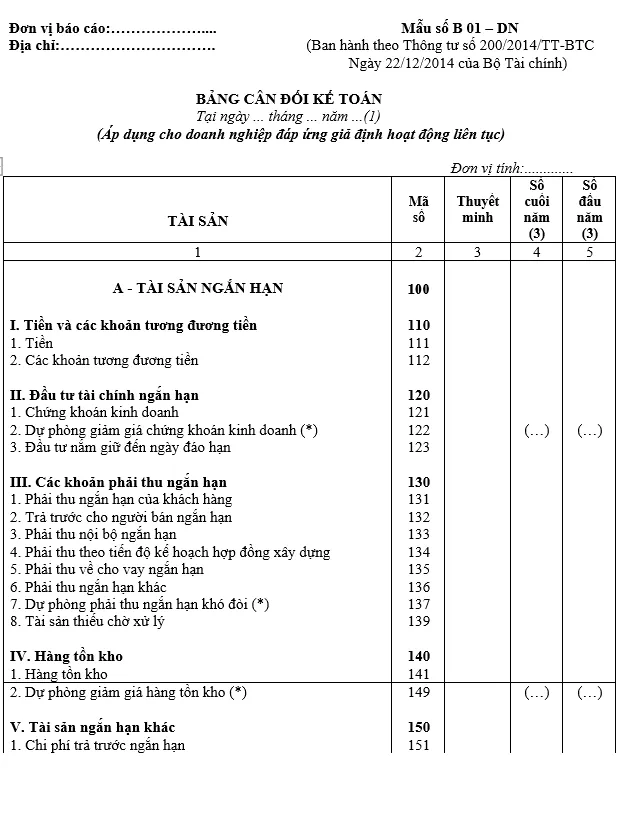

3.1. Mẫu bảng cân đối kế toán đối với doanh nghiệp đáp ứng giả định hoạt động liên tục

Doanh nghiệp thuộc trường hợp này sẽ áp dụng Mẫu số B 01 - DN, ban hành kèm theo Thông tư 200/2014/TT-BTC:

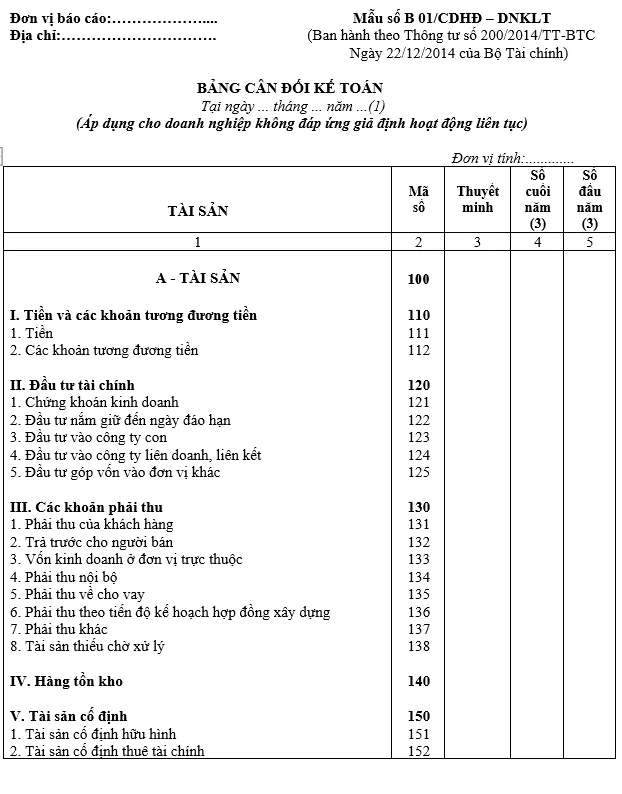

3.2. Mẫu bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định liên tục

Doanh nghiệp thuộc trường hợp này sẽ áp dụng Mẫu số B 01/CDHĐ-DNKLT ban hành kèm theo Thông tư 200/2014/TT-BTC:

4. Nguyên tắc lập và trình bày bảng cân đối kế toán

Căn cứ theo Điểm 1.2, Khoản 1, Điều 112, Thông tư 200/2014/TT-BTC, nguyên tắc lập và trình bày báo cáo tài chính được quy định như sau:

- Theo Chuẩn mực kế toán “Trình bày báo cáo tài chính”, khi lập và trình bày bảng cân đối kế toán cần tuân thủ theo các nguyên tắc chung về lập và trình bày Báo cáo tài chính. Trên bảng cân đối kế toán, các khoản mục Tài sản và Nợ phải trả phải được trình bày riêng biệt thành ngắn hạn và dài hạn, căn cứ theo thời hạn chu kỳ kinh doanh của doanh nghiệp.

- Bảng cân đối kế toán tổng hợp giữa đơn vị cấp trên và các đơn vị phụ thuộc (không có tư cách pháp nhân): Đơn vị cấp trên phải loại trừ tất cả các số dư của các khoản mục phát sinh giữa đơn vị cấp trên và đơn vị phụ thuộc, giữa các đơn vị phụ thuộc với nhau.

- Các chỉ tiêu không có số liệu không cần trình bày trên bảng cân đối kế toán.

Cơ sở lập Bảng cân đối kế toán: được quy định tại Điểm 1.3, Khoản 1, Điều 12, Thông tư 200/2014/TT-BTC:

|

"1.3. Cơ sở lập Bảng cân đối kế toán Căn cứ vào sổ kế toán tổng hợp; - Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết; - Căn cứ vào Bảng cân đối kế toán năm trước (để trình bày cột đầu năm)." |

Trên đây là mẫu bảng cân đối kế toán đối với doanh nghiệp đáp ứng giả định hoạt động liên tục và doanh nghiệp không đáp ứng giả định hoạt động liên tục. Kế toán cần căn cứ theo từng trường hợp để áp dụng. Các quy định về khoản mục, kết cấu, nguyên tắc lập mẫu bảng cân đối kế toán được hướng dẫn cụ thể tại Thông tư 200/2014/TT-BTC.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm hóa đơn điện tử E-invoice, vui lòng liên hệ ngay với chúng tôi để được tư vấn Miền Bắc: 1900 4767, Miền Trung – Miền Nam: 1900 4768.

Các tin tức liên quan:

Thị trường tài chính là gì? Cấu trúc và vai trò của thị trường tài chính

22/05/2024-66091 lượt xem

Bảng cân đối kế toán là gì? Nội dung, nguyên tắc lập bảng cân đối kế toán

27/05/2024-40905 lượt xem

Điểm hòa vốn là gì? Xác định điểm hòa vốn trong kế toán quản trị

29/05/2024-57620 lượt xem