Hướng dẫn doanh nghiệp quyết toán thuế TNCN cho cộng tác viên năm 2021

Quyết toán thuế TNCN cho cộng tác viên như thế nào? Ngoài đối tượng nhân viên chính thức, cộng tác viên cũng là một đối tượng được nhận tiền lương, tiền công từ một số doanh nghiệp. Việc xác định thu nhập chịu thuế, thu nhập tính thuế, thu nhập cá nhân và biểu thuế thu nhập cá nhân với cộng tác viên còn tồn tại nhiều vướng mắc. Bài viết dưới đây sẽ làm rõ các vấn đề nêu trên.

1. Quyết toán thuế TNCN cho cộng tác viên ký hợp đồng thời vụ

Căn cứ theo Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC, việc khấu trừ thuế đối với một số trường hợp đặc biệt được quy định như sau:

Các tổ chức, cá nhân trả tiền công, tiền lương, chi trả khác cho cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng có tổng mức trả thu nhập từ 2.000.000 VNĐ trở lên thì phải áp dụng khấu trừ thuế theo mức khấu trừ 10% trên tổng thu nhập cá nhân.

Trường hợp cá nhân chỉ có duy nhất một thu nhập thuộc đối tượng phải khấu trừ theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức nộp thuế thì cá nhân có thể làm cam kết (mẫu 02/CK-TNCN) gửi tổ chức chi trả thu nhập để làm căn cứ tạm thời chưa thực hiện khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết này, tổ chức chi trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức chi trả thu nhập tổng hợp danh sách thu nhập của những cá nhân chưa đến mức khấu trừ thuế để nộp cho cơ quan thuế.

Lưu ý: Cá nhân làm bản cam kết phải chịu trách nhiệm về tính trung thực, tính chính xác của bản cam kết. Nếu có sự gian lận, cá nhân sẽ bị xử lý theo quy định của pháp luật.

Như vậy, trong trường hợp cộng tác viên ký hợp đồng thời vụ dưới 3 tháng, tùy theo mức thu nhập sẽ xác định mức chịu thuế TNCN:

1.1. Tổng thu nhập dưới 2 triệu

Mức tổng thu nhập dưới 2 triệu đồng/lần lý hợp đồng chưa tới mức phải nộp thuế TNCN nên khi doanh nghiệp chi trả lương cần chuẩn bị các giấy tờ:

- Hợp đồng lao động, bảng lương, bảng chấm công, phiếu chi trả lương,...

- Chứng minh nhân dân bản sao.

1.2. Mức thu nhập từ 2 triệu trở lên

Nếu cộng tác viên có tổng thu nhập tính theo lần từ 2 triệu trở lên thì doanh nghiệp chi trả thu nhập phải thực hiện khấu trừ 10% thuế TNCN trên tổng thu nhập trước khi chi trả cho cộng tác viên.

Hồ sơ cần chuẩn bị bao gồm:

- Hợp đồng lao động, bảng chấm công, phiếu chi lương,...

- Chứng minh thư nhân dân photo và phải kê khai thuế TNCN.

Lưu ý: Nếu không muốn khấu trừ 10% thuế TNCN thì doanh nghiệp yêu cầu cộng tác viên làm bản cam kết 02/CK-TNCN. Điều kiện làm cam kết đối với hợp đồng thời vụ như sau:

- Thời điểm làm cam kết, cộng tác viên đã có mã số thuế.

- Cộng tác viên có thu nhập ít nhất tại một nơi.

- Tổng thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh ước tính chưa đến mức phải nộp thuế.

2. Cách tính thuế TNCN đối với hợp đồng dịch vụ

Theo Công văn 2547/TCT-TNCN của Tổng cục thuế ngày 12/6/2017, trường hợp Công ty ký hợp đồng với cá nhân không có đăng ký kinh doanh thì thu nhập mà cá nhân nhận được thuộc diện khấu trừ thuế TNCN theo quy định về tiền công, tiền lương.

Trường hợp này, doanh nghiệp có trách nhiệm khấu trừ thuế TNCN theo mức thuế suất 10% trước khi chi trả cho cá nhân là đại diện cho nhóm cá nhân. Cục thuế không cấp hóa đơn lẻ cho trường hợp này.

| >> Tham khảo: Quy định về thuế TNCN. |

3. Hướng dẫn khấu trừ và kê khai thuế TNCN đối với cộng tác viên

Theo quy định về chứng từ khấu trừ thuế TNCN, trường hợp doanh nghiệp đã trả các khoản thu nhập đã khấu trừ thuế đối với lao động thời vụ, lao động ký hợp đồng dưới 3 tháng phải thực hiện cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ thuế TNCN cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ cho nhiều lần khấu trừ thuế trong kỳ.

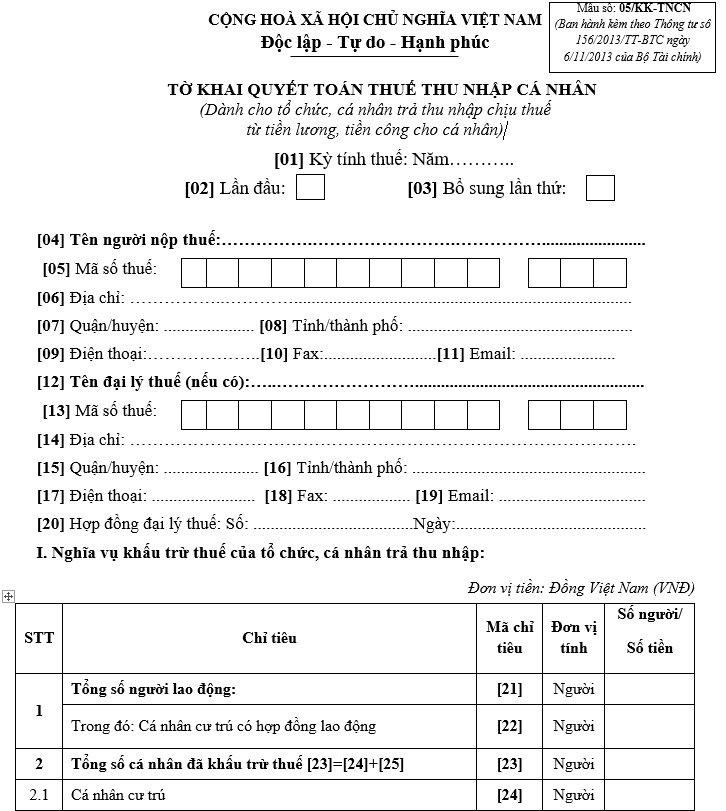

Để kê khai thuế TNCN đối với hợp đồng thời vụ, thử việc, giao khoán,... doanh nghiệp sử dụng mẫu 05/KK-TNCN trên HTKK hàng tháng, hàng quý:

- Chỉ tiêu [21]: Cộng cả của cộng tác viên, nhân viên thử việc, giao khoán,...

- Chỉ tiêu [24]: Kê khai trong trường hợp doanh nghiệp khấu trừ thuế TNCN của đối tượng nhận tiền lương, tiền công.

- Chỉ tiêu [27]: Tổng số tiền doanh nghiệp chi trả cho lao động thời vụ.

- Chỉ tiêu [30]: Cộng tổng số tiền doanh nghiệp khấu trừ thuế.

- Chỉ tiêu [33]: Số tiền thuế TNCN doanh nghiệp đã khấu trừ.

| >> Có thể bạn quan tâm: Hóa đơn điện tử; Báo giá hóa đơn điện tử. |

4. Lưu ý khi kê khai và quyết toán thuế TNCN của cá nhân có thu nhập thời vụ

Căn cứ theo Công văn 4389/TCT-TNCN của Tổng cục Thuế, trường hợp cá nhân có thu nhập từ tiền công, tiền lương, ký hợp đồng lao động từ 3 tháng trở lên có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm tối đa là 10 triệu đồng và đã được khấu trừ thuế tại nguồn với mức thuế suất 10% nếu không có yêu cầu khi không quyết toán với phần thu nhập này.

Trường hợp thu nhập trong năm từ cá nhân không quá 120 triệu đồng nhưng có thu nhập dưới 2 triệu chưa được khấu trừ thuế tại nguồn theo tỷ lệ 10% thì khoản thu nhập này được tính vào thu nhập chịu thuế khi quyết toán thuế cuối năm.

Lưu ý: Trường hợp này, cá nhân có thu nhập chịu thuế phải trực tiếp đi quyết toán thuế với cơ quan thuế.

Trên đây là hướng dẫn doanh nghiệp quyết toán thuế TNCN cho cộng tác viên. Hiện nay, chưa có quy định về hợp đồng cộng tác viên, vì vậy doanh nghiệp có thể tham khảo cách quyết toán thuế khi ký hợp đồng thời vụ để thực hiện đúng quy định.

Mọi thắc mắc về cách xuất hóa đơn điện tử cho ngành xây dựng cũng như muốn tư vấn thêm về phần mềm hóa đơn điện tử, Quý doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900.4767, Miền Nam - Miền Trung: 1900.4768.

Các tin tức liên quan:

Thực trạng sử dụng hóa đơn điện tử ở Việt Nam hiện nay

20/08/2021-3945 lượt xem

Cá nhân có nhiều nguồn thu nhập quyết toán thuế TNCN như thế nào?

25/08/2021-39033 lượt xem

Tổng hợp các quy định về thuế thu nhập cá nhân mới nhất năm 2021

27/08/2021-46121 lượt xem