Hội thảo: Giải pháp hóa đơn điện tử cho tổ chức, doanh nghiệp

Từ ngày 28/6 đến 1/7/2016, Cục Thuế Thành phố Hồ Chí Minh đã tiến hành tổ chức hội thảo giải pháp hóa đơn điện tử cho các doanh nghiệp và tổ chức với sự tham gia đông đủ của các doanh nghiệp, tổ chức trên địa bàn TP.HCM.

Tại hội thảo Cục Thuế Thành phố Hồ Chí Minh đã giới thiệu cho cộng đồng doanh nghiệp giải pháp tổng thể về hóa đơn điện tử cũng như hóa đơn điện tử có mã xác thực của Tổng Cục Thuế đồng thời giải đáp các vấn đề liên quan đến hóa đơn điện tử.

Công ty Thái Sơn tham gia trình bày giải pháp hóa đơn điện tử E-INVOICE trong hai ngày 29-30/6/2016. Sau đây chúng tôi xin gửi tóm tắt các nội dung đã trình bày tại hội thảo cho các đơn vị doanh nghiệp không tham gia trong các ngày 29 và 30/6/2016.

|

Mục Lục |

1. Hóa đơn điện tử là gì?

- Hóa đơn điện tử là hóa đơn được khởi tạo và phát hành và sử dụng theo quy định của thông tư 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài Chính hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ.

- Tổ chức/Doanh nghiệp sử dụng phần mềm hóa đơn điện tử để thực hiện tạo lập hóa đơn để gửi cho khách hàng của mình thông qua phương tiện điện tử như: Internet, e-Mail, Cổng giao dịch điện tử, tin nhắn SMS…

- Hóa đơn điện tử được kí bởi chữ kí điện tử và có giá trị pháp lý như hóa đơn giấy thông thường.

- Hóa đơn điện tử được nâng cấp lên Hóa đơn điện tử có xác thực của Cục Thuế.

- Hóa đơn điện tử là xu thế áp dụng hiện nay.

2. Các đối tượng được áp dụng

Người bán hàng hóa, dịch vụ phải đáp ứng điều kiện sau:

- Là tổ chức kinh tế có đủ điều kiện và đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế; hoặc là tổ chức kinh tế có sử dụng giao dịch điện tử trong hoạt động ngân hàng.

- Có địa điểm, các đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hoá đơn điện tử;

- Có đội ngũ người thực thi đủ trình độ, khả năng tương xứng với yêu cầu để thực hiện việc khởi tạo, lập, sử dụng hoá đơn điện tử theo quy định;

- Có chữ ký điện tử theo quy định của pháp luật.

- Có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ được tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hoá đơn.

- Có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu đáp ứng các yêu cầu tối thiểu về chất lượng lưu trữ bao gồm:

+ Hệ thống lưu trữ dữ liệu phải đáp ứng hoặc được chứng minh là tương thích với các chuẩn mực về hệ thống lưu trữ dữ liệu.

+ Có quy trình sao lưu và phục hồi dữ liệu khi hệ thống gặp sự cố: đảm bảo sao lưu dữ liệu của hóa đơn điện tử ra các vật mang tin hoặc sao lưu trực tuyến toàn bộ dữ liệu.

3. Lợi ích của hóa đơn điện tử

- Tiết kiệm chi phí in ấn, lưu trữ, bảo quản, chuyển phát hóa đơn chứng từ.

- Hóa đơn điện tử có thể liên kết với hệ thống phần mềm kế toán và hệ thống bán hàng, thuận tiện việc xuất hóa đơn.

- Dễ dàng kết xuất dữ liệu phục vụ nhu cầu báo cáo thống kê về doanh thu, hàng hóa của doanh nghiệp.

- Giảm rủi ro mất hoặc thất lạc hóa đơn, cháy hỏng hóa đơn và các khoản phạt liên quan…

- Góp phần hiện đại hóa công tác quản trị doanh nghiệp, tăng sức cạnh tranh cho doanh nghiệp.

4. Các bước thực hiện

- Lập quyết định sử dụng hóa đơn điện tử: Doanh nghiệp phải có quyết định áp dụng hoá đơn điện tử gửi cho cơ quan thuế quản lý trực tiếp bằng văn bản giấy hoặc bằng văn bản điện tử gửi thông qua cổng thông tin điện tử của cơ quan thuế và chịu trách nhiệm về quyết định này (theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

- Lập thông báo phát hành hóa đơn điện tử:

+ Trước khi sử dụng hóa đơn điện tử phải thực hiện lập Thông báo phát hành hóa đơn điện tử gửi cơ quan thuế quản lý trực tiếp (theo Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC).

+ Tổ chức kinh doanh có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau (hóa đơn tự in, hóa đơn đặt in, hóa đơn điện tử) và phải thực hiện thông báo phát hành từng hình thức hóa đơn theo quy định.

- Lập hóa đơn điện tử: Là việc thiết lập đầy đủ nội dung của hóa đơn khi bán hàng hóa, dịch vụ trên định dạng hóa đơn đã được xác định. Có hai hình thức lập hóa đơn điện tử:

+ Người bán hàng hóa, dịch vụ thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán;

+ Người bán hàng hóa, dịch vụ truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo và lập hóa đơn điện tử.

- Gửi hóa đơn điện tử: Gửi hóa đơn điện tử là việc truyền dữ liệu của hóa đơn từ người bán hàng hóa, dịch vụ đến người mua hàng hóa, dịch vụ thông qua phương tiện điện tử : Internet, E-mail …

5. Tài liệu tham khảo

- Video giới thiệu giải pháp hóa đơn điện tử E-INVOICE

- Slide trình bày của Cục Thuế Thành phố Hồ Chí Minh

- Tài liệu giới thiệu giải pháp hóa đơn điện tử E-INVOICE

- Thông tư 32/2011/TT-BTC về hóa đơn điện tử

- Công văn số 2402/BTC-TCT ngày 23/02/2016 Bộ Tài chính v/v Hướng dẫn thực hiện hóa đơn điện tử

- Những câu hỏi tại hội thảo về hóa đơn điện tử

- Tham khảo các doanh nghiệp đã áp dụng hóa đơn điện tử thành công

Tổng đài hỗ trợ: 1900.4768

Thông tin liên hệ:

| STT | Hỗ trợ | Điện thoại | |

| 1 | Nguyễn Mạnh Hùng | 0979.209.308 | manhung@thaison.vn |

| 2 | Nguyễn Huy Hoàng | 0121.646.6835 | huyhoang.hcm@thaison.vn |

| 3 | Nguyễn Thị Thu Hương | 0972.740.128 | thuhuonghcm@thaison.vn |

| 4 | Đặng Thị Diễm | 096.180.1850 | diem.hcm@thaison.vn |

| 5 | Vũ Đức Long | 0984.659.711 | vulong@thaison.vn |

Trân trọng!

Các tin tức liên quan:

Nộp thuế điện tử có bắt buộc không? Căn cứ vào đâu để xác định?

27/11/2019-16779 lượt xem

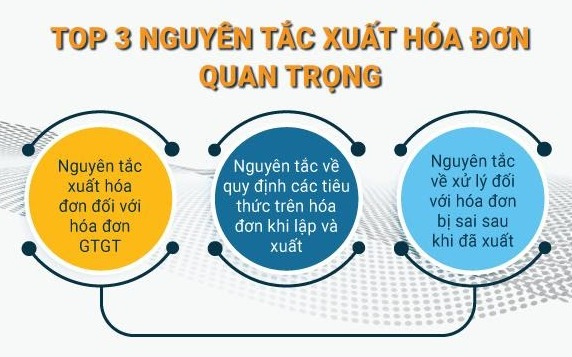

3 nguyên tắc xuất hóa đơn cực quan trọng doanh nghiệp cần nhớ

23/12/2019-93293 lượt xem

Các lỗi nộp thuế điện tử không được và cách khắc phục đơn giản nhất

10/01/2020-111914 lượt xem